我的推导过程对吗?所以BPV of swap默认是对应了100美元的BPV对吗?

这几个工具在两门课都有出现,很容易弄混,有没有哪里老师有对比讲一讲呢?

李坏_品职助教 · 2023年02月20日

嗨,爱思考的PZer你好:

衍生品部分没啥问题,固收部分也没问题。

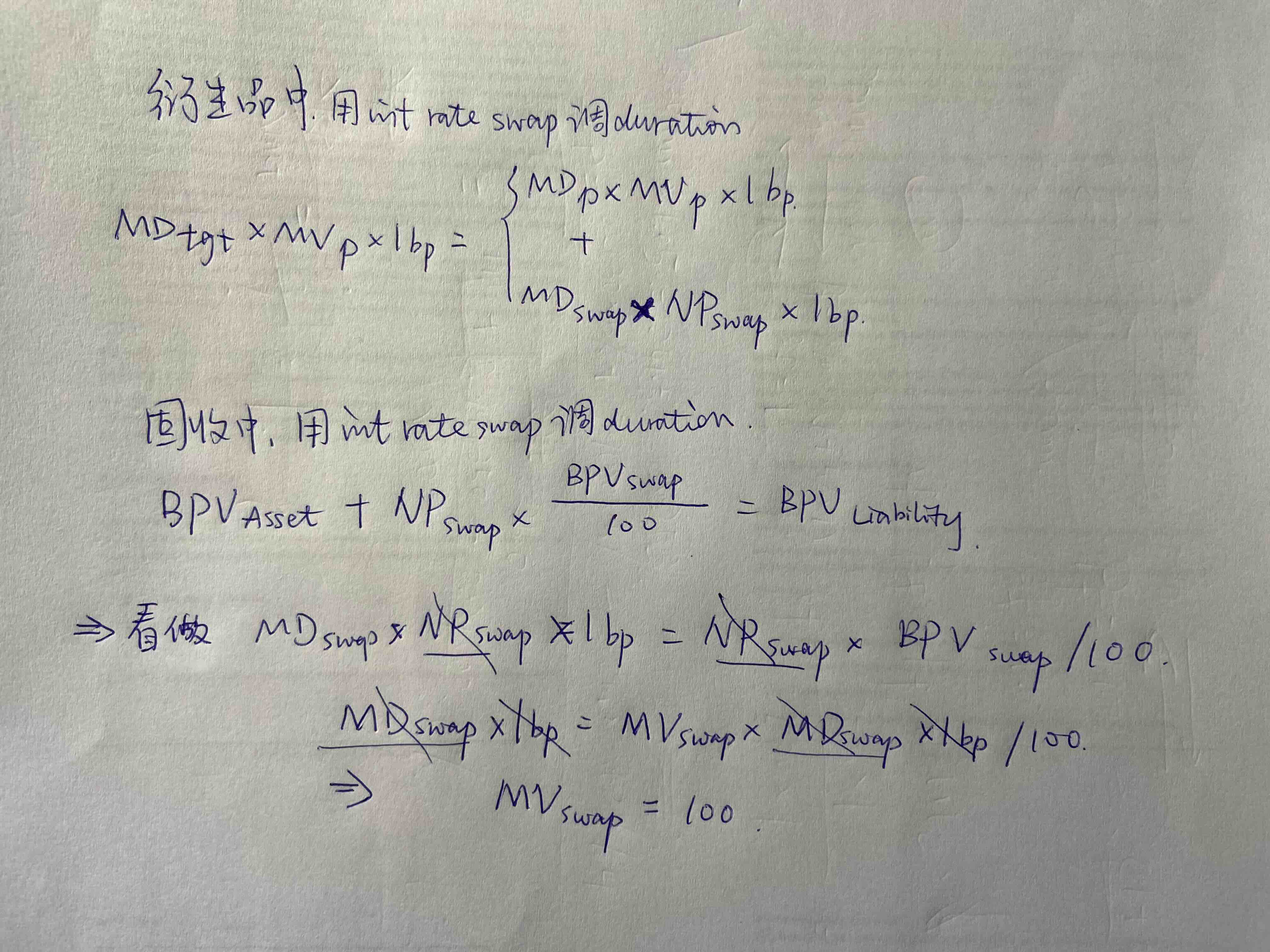

其实从考试角度来看,不用考虑太复杂。最常见的题型也就是问你,一个基金经理要对冲手里的债券的利率风险,需要做多少利率互换合约。比如现在的债券MD是5,我想下调为4,一个利率互换(站在fixed payer角度)的MD是-2。债券资产的价值是5000万。

那我需要N = 5000万 × [(4-5) / (-2)] = 2500万这么多的利率互换就行了。

固定收益部分一般会结合免疫策略考察,从资产的BPV+ NP×Swap BPV/100 = 负债的BPV,这个公式出发,就不会出错。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!