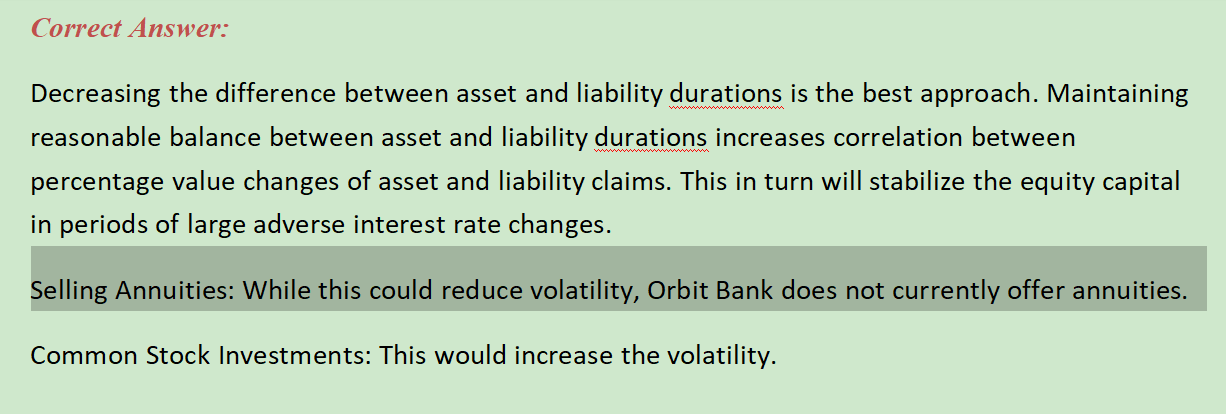

关于sell annuities, 答案给的是sell annuities可以降低风险,但看教材,selling 降低的是asset和liab的风险,由于selling annuities 还能影响(降低)correlation ,对于equity来讲,是不是不一定有降低equity volatility呢?谢谢

lynn_品职助教 · 2023年02月19日

嗨,从没放弃的小努力你好:

关于sell annuities, 答案给的是sell annuities可以降低风险,但看教材,selling 降低的是asset和liab的风险,由于selling annuities 还能影响(降低)correlation ,对于equity来讲,是不是不一定有降低equity volatility呢?谢谢

同学这道题目里面答案如下:

下面再解释一下讲义上的该知识点。

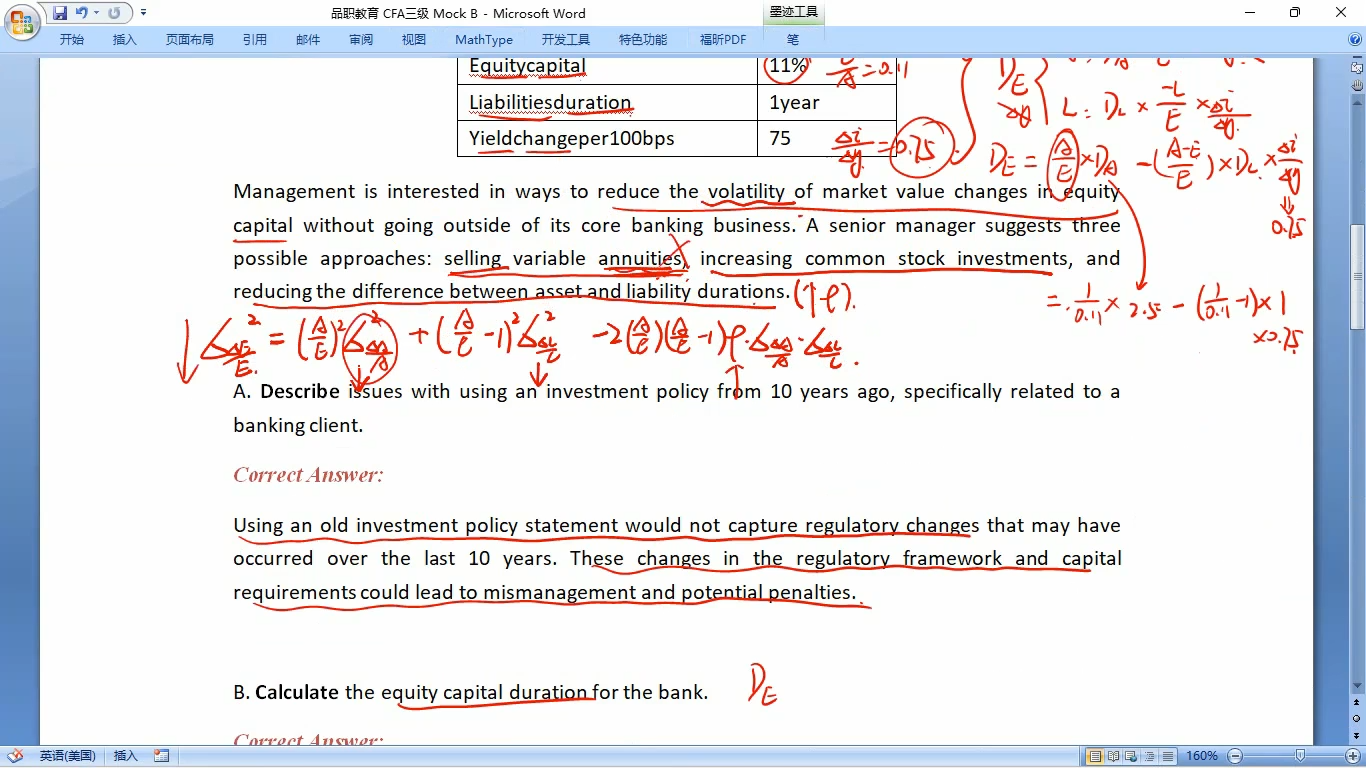

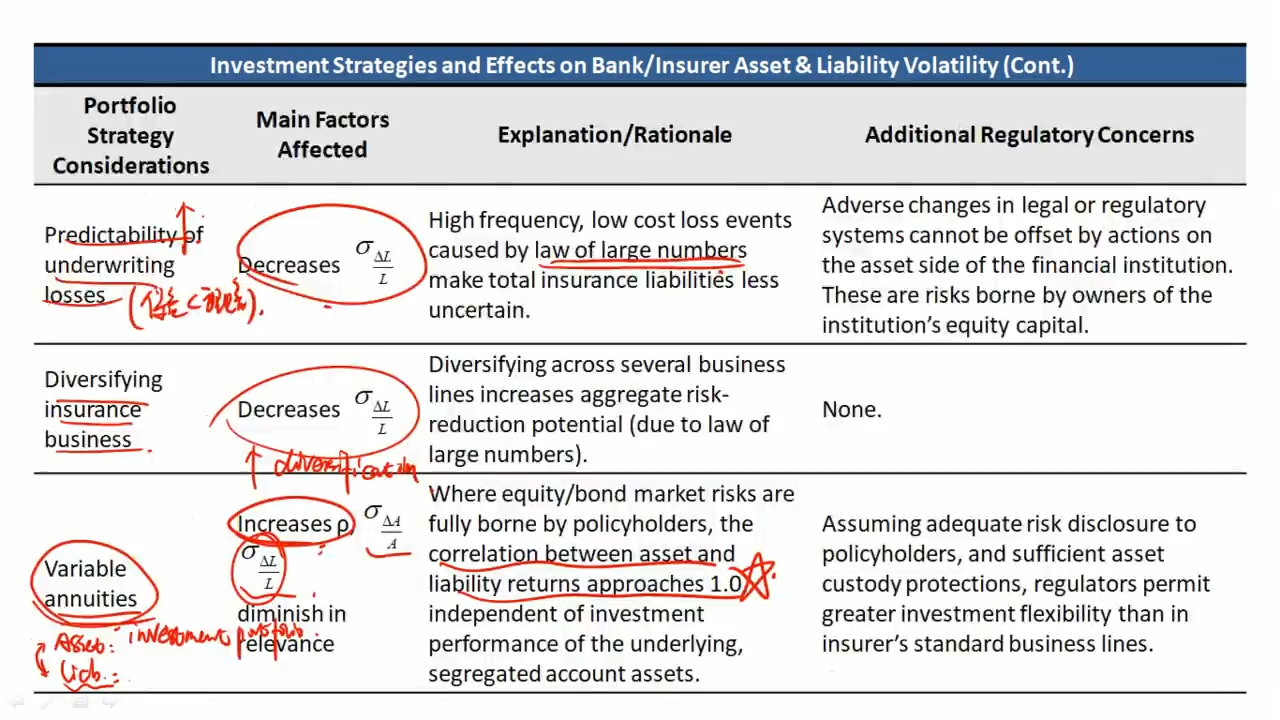

这张讲义是站在银行与保险公司的角度,看他们的一些策略会如何影响到Equity volatility。

Variable annuities是保险的产品,所以是负债端哈。

如果保险公司发行Variable annuities的话,由于是Policyholder完全承担风险,Variable annuities投资能赚多少钱,Policy holder就拿多少钱。所以如果保险公司发行这种产品,本质上就无需进行Asset liability matching,因为这个Liability是随着Asset一起浮动的,相当于Liability与Asset的Correlation=1。

于是,保险公司发行Variable annuities,保险公司自己不承担风险,风险全部由投资者承担,这会降低保险公司equity的Volatility。

银行的话要看它发不发保险产品,具体看题目。

----------------------------------------------加油吧,让我们一起遇见更好的自己!