在品职教育 2023.08 FRM二级 知识框架图 Liquidity and Treasury Risk Measurement and Management 墨迹版 中的

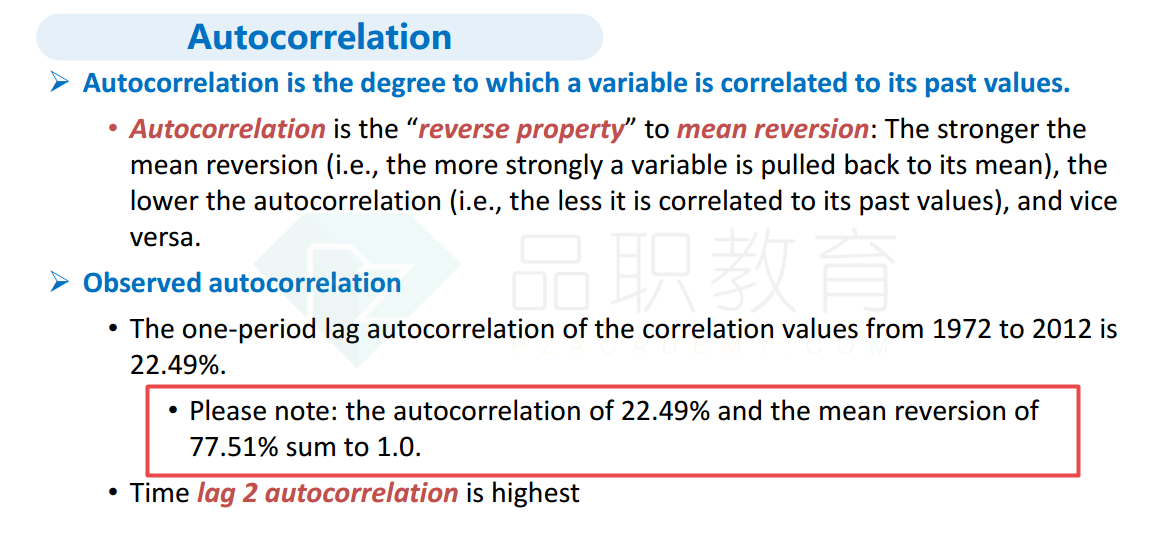

189页,autocorrelion 和 mean reversion 之和为1

191页, 李老师说: a + (1 - a) = 1 代表是mean reversion 与 trending 之和为1

我的疑问是: 到底哪一个是正确的?另外如果上述两个说法都正确,那么就是说 autocorrelation 和 trending 是一致的?