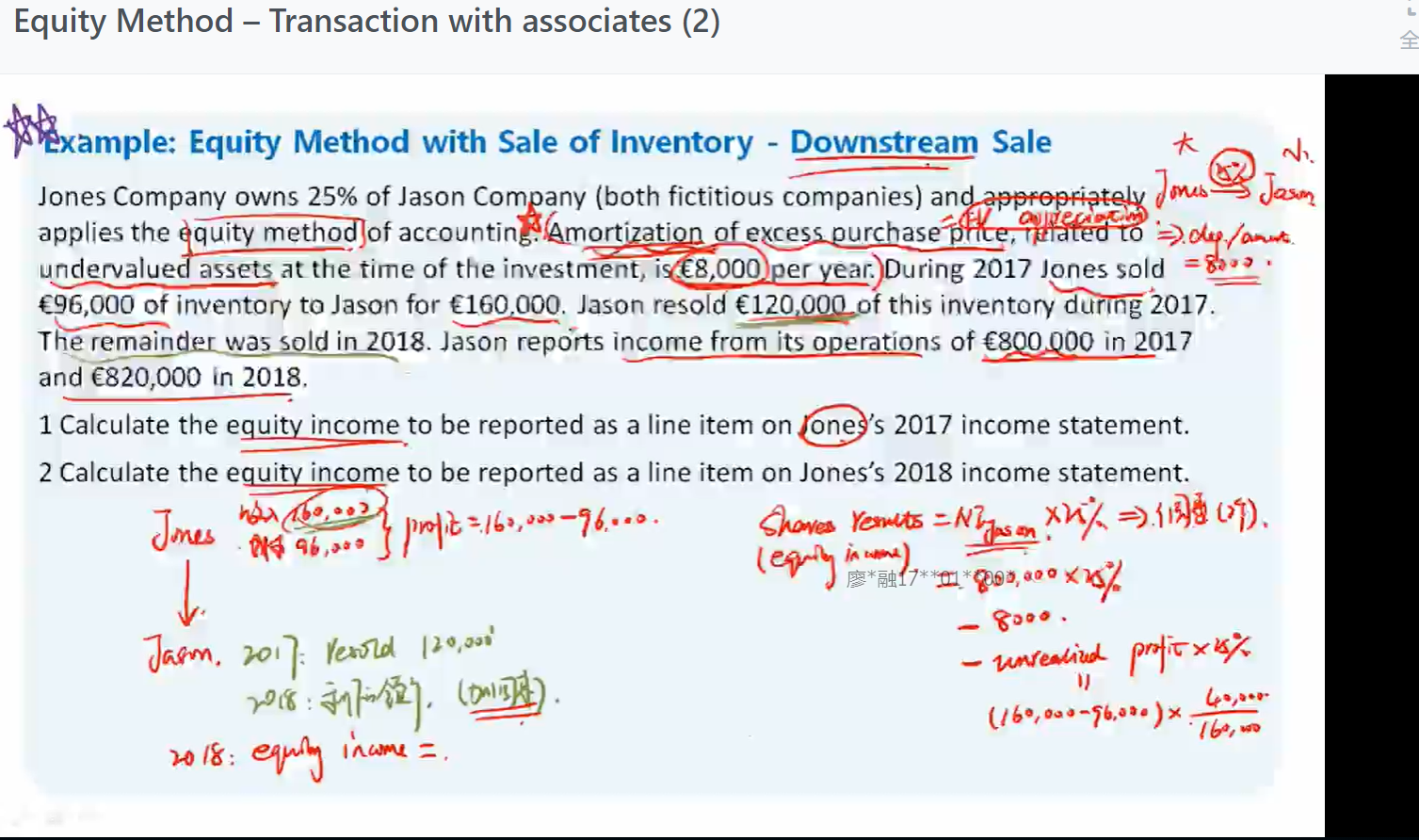

老师您好,请问下2018年JASON卖掉的40000存货的收益不是已经确认在它的NI里面了吗?为什么后面我们算equity income时候还要再加上(160000-96000)*40000/160000?

袁园_品职助教 · 2023年02月18日

嗨,爱思考的PZer你好:

首先2018年JASON卖掉的40000存货的收益是已经确认在它的NI里面,但是要注意的是确认在了JASON报表里面的NI里面,我们算equity income而是在母公司的报表里面。

equity method是一项合并,所以在确认投资收益时,先直接按照NI(80000中包含了40000存货的)然后再调整与联营企业之间发生的未实现内部交易损益。将投资企业与被投资企业看成一个整体的话,内部交易并未对整体的损益造成影响,只有当该交易涉及外部第三方的时候,才实现损益。所以投资企业对这一部分应当把未卖给第三方的(即未实现的损益)减掉。所以才是80000*25%-(160000-96000)*40000/160000

----------------------------------------------加油吧,让我们一起遇见更好的自己!