这里要除

这里又不除,怎么判断呢

pzqa015 · 2023年02月18日

嗨,努力学习的PZer你好:

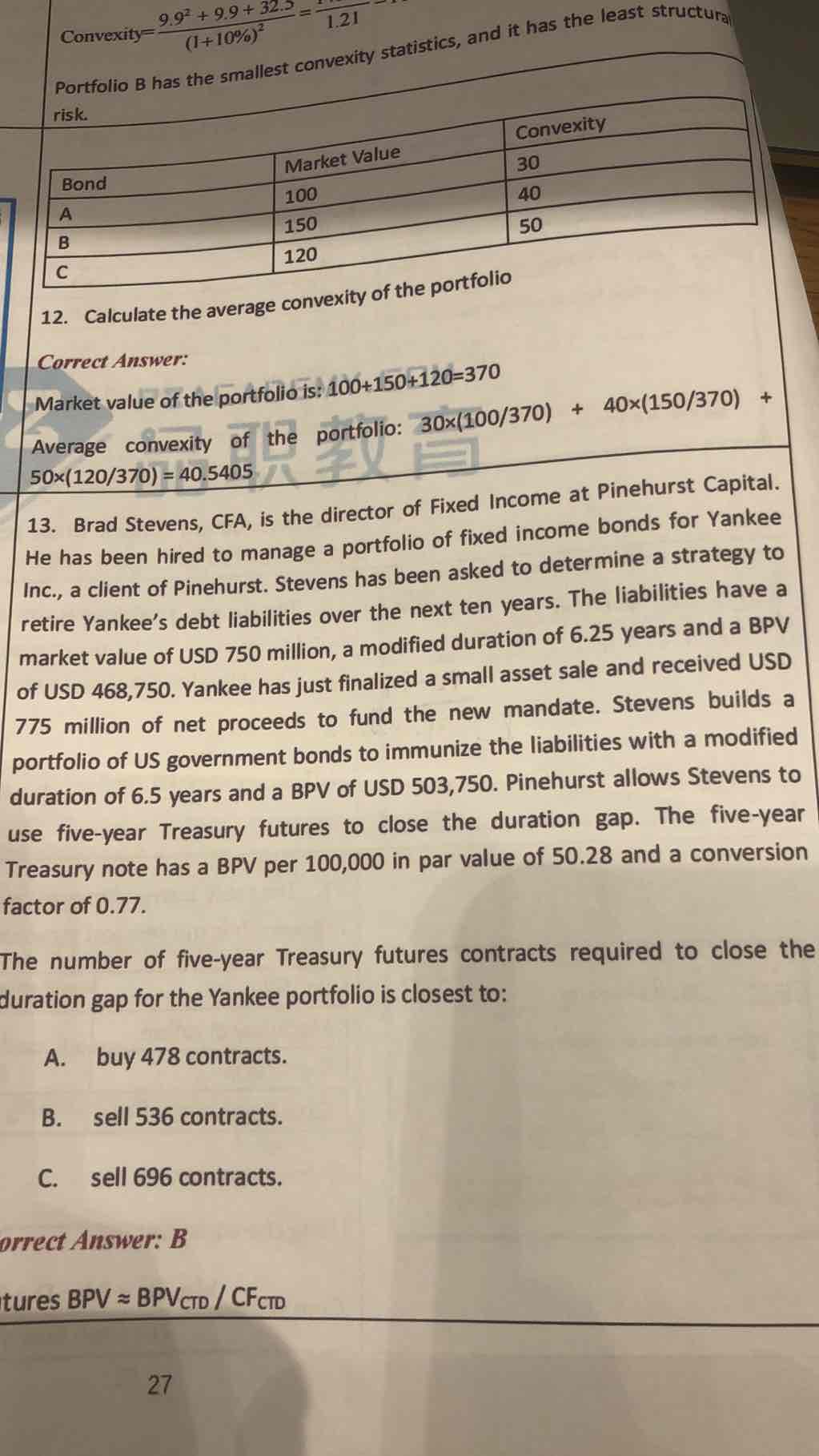

第一题是用swap做overlay,公式是BPV of asset+NP*swap BPV=BPV of liabillity

要计算的是swap的NP,也就是买多少钱的NP。

其中swap BPV代表的是每1元的NP的BPV,如果题目给的swap BPV是每100元NP的,那么公式要变为NP*swap BPV/100,如果题目给的swap BPV是每10000元面值的,那么公式要变为NP*swap BPV/10000,第一题说了BPV per 100 of NP,意思就是每100元NP的BPV,所以要除100。

第二题是用futures做overlay,公式是BPV of asset+nf*BPV of futures=BPV of liabillity。

与swap不同,用futures做overlay要计算的是futures的份数,如果题目直接给了合约的BPV,那么可以直接带入公式,如果题目给的是合约对应的CTD的BPV,那么还要用BPV of CTD/CF,再带入到上面公式中。题目二给的是每10000元面值CTD债券的BPV是50.28,CF是0.77,用50.28/0.77得到的是每份合约(面值是10000)的BPV,可以带入到上式中。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

vvvv03 · 2023年02月18日

是否可以理解为 swap的面值跟bpv是相关的,然后future的bpv跟面值没啥关系?