1.如图,应该用蓝色的计算式A,为什么答案用了紫色的计算式B,是不是漏了β1和β2?

2.a 不是代表截距项吗,跟regression coefficient 有什么关系呢,不太理解

笛子_品职助教 · 2023年02月14日

嗨,从没放弃的小努力你好:

Hello,亲爱的同学~

这道题的详细解答步骤如下,同学先看一下:

首先使用回归方程,计算方差的公式,也就是上图的这个公式:已知RM,计算RM的方差。

这个公式贯穿了一二三级的多个科目,既然学到了三级,那么默认我们同学一定是已经理解了。

对于本题,代入数字:

为表达方便,用F1代表CCIRP,用F2代表TELIRP,则得到以下方差计算公式

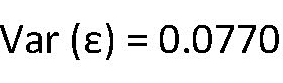

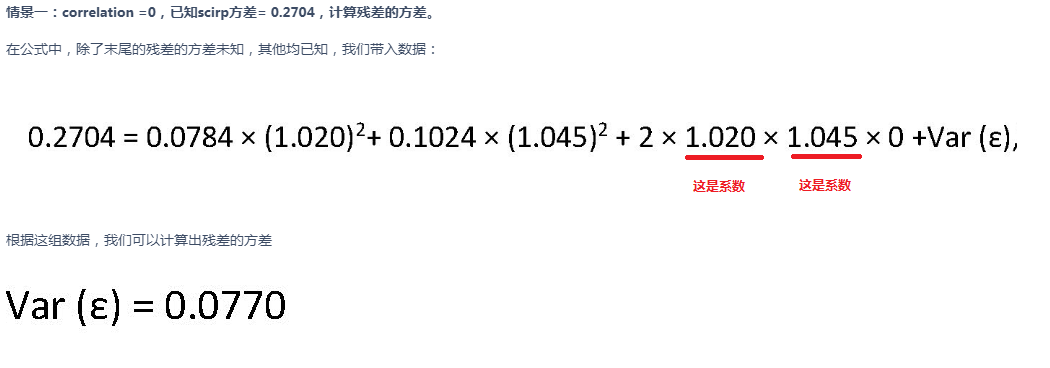

情景一:correlation =0,已知scirp方差= 0.2704,计算残差的方差。

在公式中,除了末尾的残差的方差未知,其他均已知,我们带入数据:

根据这组数据,我们可以计算出残差的方差

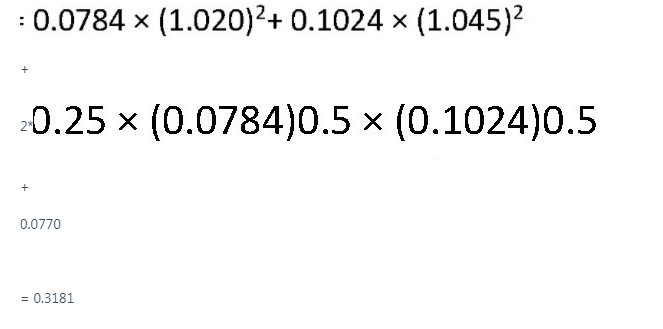

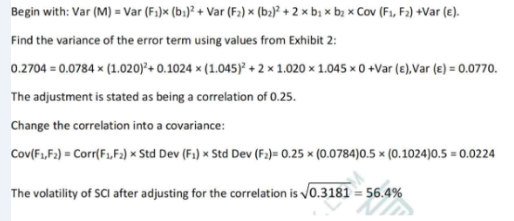

情景二,correlation = 0.25,使用情景一中残差的方差0.0770,计算scirp方差

以上公式我们代入数字进行计算:

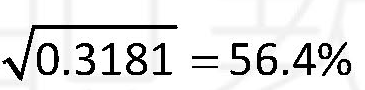

开根号得出标准差:

回到同学问题:

1.如图,应该用蓝色的计算式A,为什么答案用了紫色的计算式B,是不是漏了β1和β2?

写出两个系数更好,因为相关系数为0,所以不影响结果。

2.a 不是代表截距项吗,跟regression coefficient 有什么关系呢,不太理解

先计算出截距项,再代入另一个回归式。具体关系见上述解题过程。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

笛子_品职助教 · 2023年02月15日

嗨,从没放弃的小努力你好:

答案是否有遗漏

Hello,亲爱的同学!同学先别着急哈。我们看这道题。

是不是漏了β1和β2?

是没有遗漏的。

我们看所谓的β1和β2?是否有遗漏,是没有遗漏的。

两个系数分别是1.02和1.045

当然在情景一中,由于相关系数为0,写不写系数都不影响结果,但是情景一中也是有这个系数的。

下面是情景一的解答,系数就是红线画出来的1.020和1.045

情景二的计算

我们先计算出情景二的协方差:

再把协方差0.0224,以及残差0.0770代入:

计算出0.3181,再开根号为56.4%

原始解析老师贴在下面,同学看一下:

所以这个题目是有系数的。

2.截距项是题干中给出来,直接用的,而残差是算出来的……

再看第二个问题。截距项和回归系数,都是回归方程的组成部分,它们是这个关系。

只是本题,并未用到截距项。因为在计算方差的时候,截距项就没有了。

也就是下面这个公式:

因为这道题原始的答案,情景二的计算公式没有写全,老师想把公式写全便于同学理解,但是在情景二公式部分漏写了Beta,导致同学对答案有误解,真是非常对不起,很抱歉,还请同学勿怪。

如果还有其他问题,也欢迎同学随时提问。临近考试了,预祝同学考试顺利!

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!