首先,认为2022年BS表右侧总额还是600,这个我理解。

250+240是怎么回事?右侧没有出现490这个值呀?从这我就开始懵圈了。

Carol文_品职助教 · 2023年02月15日

嗨,爱思考的PZer你好:

学员,你好。

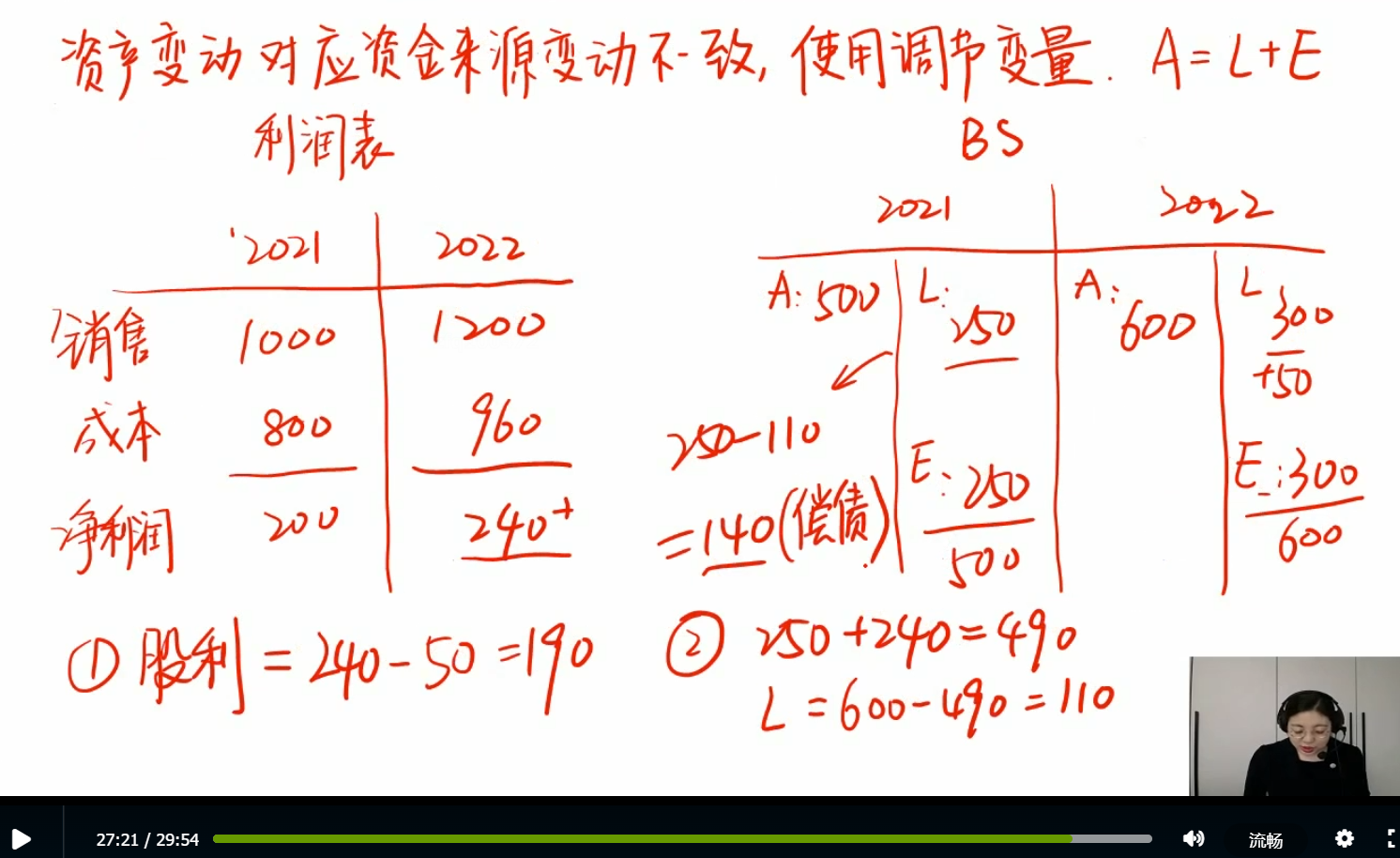

本题是关于长期财务规划中调节变量知识点的题。

首先涉及到基础的会计知识:利润表的净利润和资产负债表的未分配利润之间勾稽关系。

具体公式是:

资产负债表期末未分配利润=年初资产负债表未分配利润+本期利润表累计净利润 - 提取盈余公积 - 分配股利 + 盈余公积弥补亏损 +(或-)本年度调整以前年度损益

此处老师没有考虑所有者权益的其他项,如盈余公积、资本公积等,所以该公式简化为:

资产负债表期末未分配利润=年初资产负债表未分配利润+本期利润表累计净利润

老师假设的该例中,2022年所有者权益即为资产负债表期末未分配利润,它等于年初资产负债表未分配利润(2021年所有者权益250)+本期利润表累计净利润(2022年实现的净利润240),250+240=490。

然后我们要知道调节变量是指协调资产负债表项目与损益表项目使之相容的变量。如要使销售收入、成本和利润按g1增长,资产和负债按g2增长,为了让g1和g2相互协调,可以通过调节变量,从而使资产负债表项目的增长率与损益表项目的增长率相适应。

因为计算出的490比所有者权益的预测值300大190,我们可以通过两种方法来调节成一致。

一是将190作为股利分配给股东;分配后未分配利润从490降低到300,资产负债表右侧仍为600。

二是将190作为偿债的方式归还给债权人,使得债务减少190(300-190=110),再加上所有者权益490,110+490=600,资产负债表右侧仍为600。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

deathmasgu · 2023年02月15日

"二是将190作为偿债的方式归还给债权人,使得债务减少190(300-190=110),再加上所有者权益490,110+490=600,资产负债表右侧仍为600。" 那么右侧的表就不是E=300而是E=490了对吧。