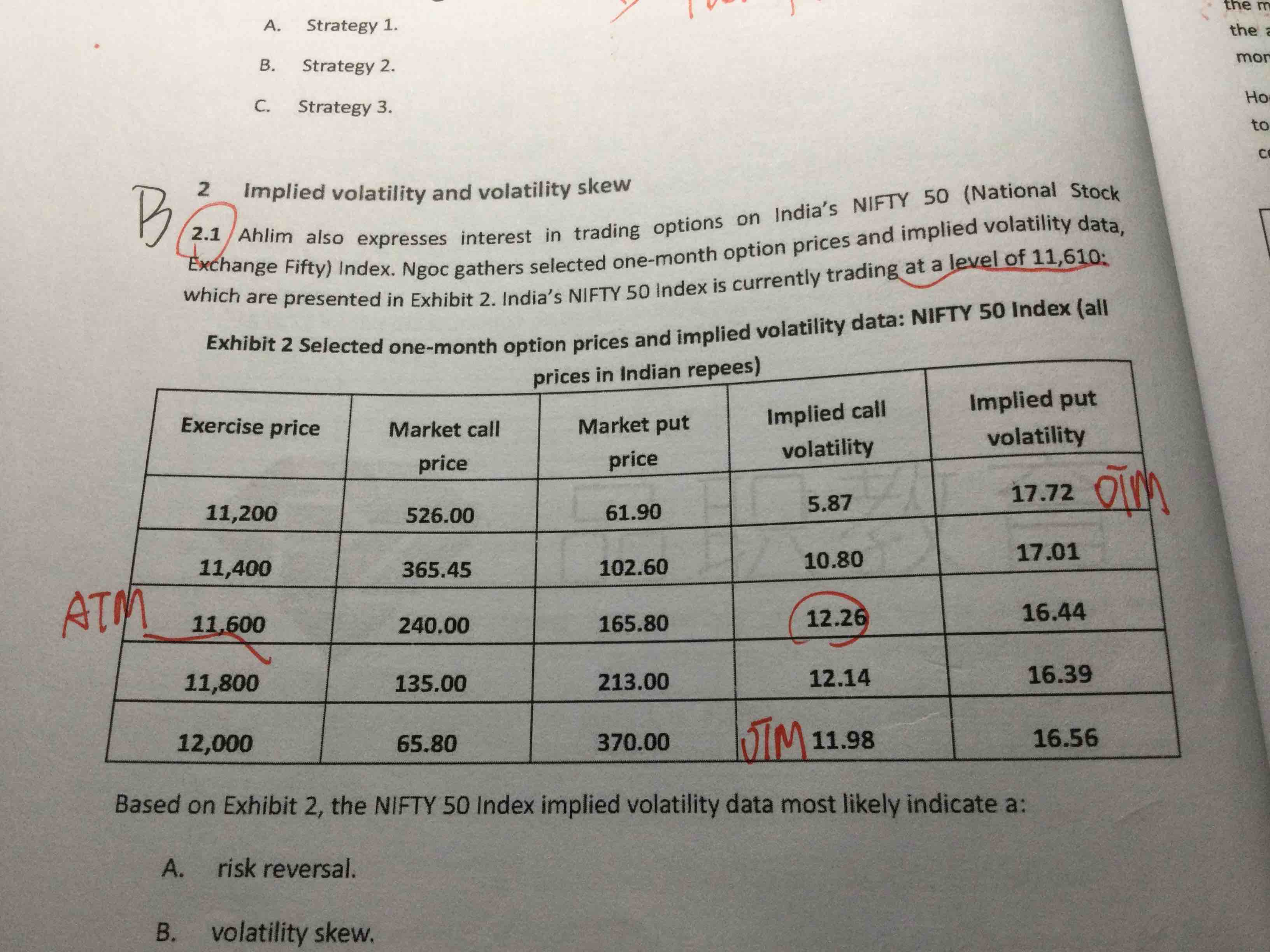

没听懂 为什么implied call volatility里的11.98是out of the money,implied put volatility里的17.72是otm。

lynn_品职助教 · 2023年02月14日

嗨,努力学习的PZer你好:

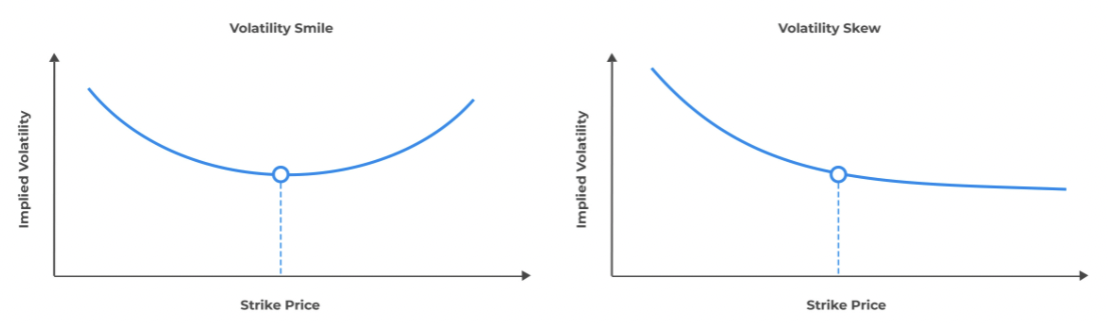

volatility skew(左图)通常出现在多头市场,譬如股票市场。对此现象的主流解释为:投资者普遍做多,所以担心会发生价格暴跌,OTM put的需求就会很大, 理解为大家都想买个保险,需求推高了价格,使得通过价格反算出来的隐含波动率偏高,形成了skew的形态。

根据那个表我们可以看出,执行价格越低,implied volatility 越大,而out of the money 的put (11200)会比out of the money的call (12000)执行价格低,说明out of the money 的put (17.72)会比out of the money的call (11.98)的期权费贵。

----------------------------------------------加油吧,让我们一起遇见更好的自己!