这两个题的角度为什么不一样?最risk-e efficient不用考虑与原fund的关系吗

笛子_品职助教 · 2023年02月13日

嗨,努力学习的PZer你好:

这两个题的角度为什么不一样?最risk-e efficient不用考虑与原fund的关系吗

Hello,亲爱的同学!

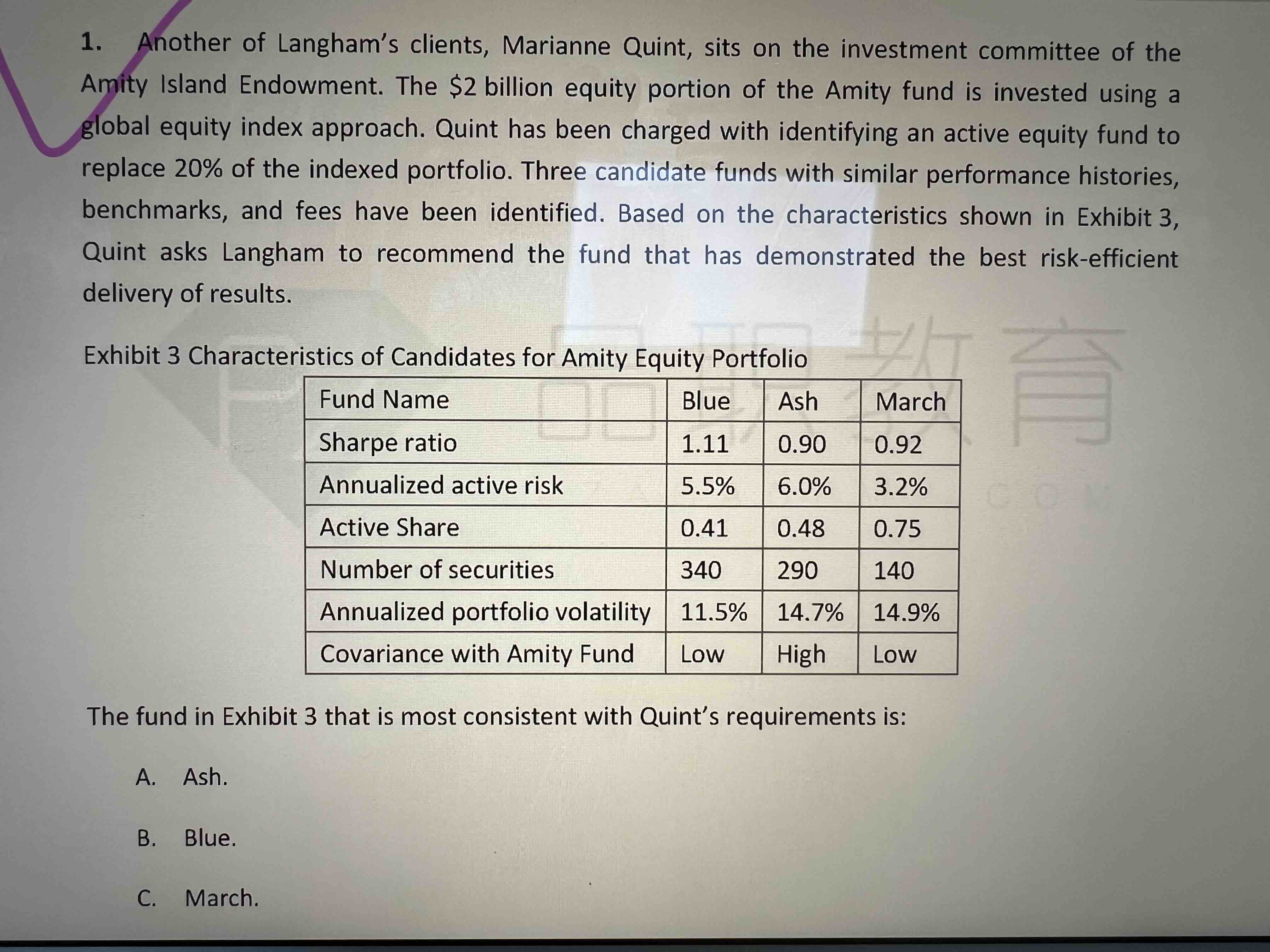

这两个题是不一样的两道题目。

第一道题是说,3个基金,哪个基金是risk efficient,我们只需考虑比较这3个基金的active share与active risk指标。

第二题是说,原基金是risk efficiency的,这3个基金加入原来基金,替换掉原基金20%,那么合成的新基金哪个是risk efficiency的。

因为原基金就是risk efficiency的,那么我们只需选一个与原基金最像的基金,那么合成后的基金就与原基金最像,最risk efficiency.

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!