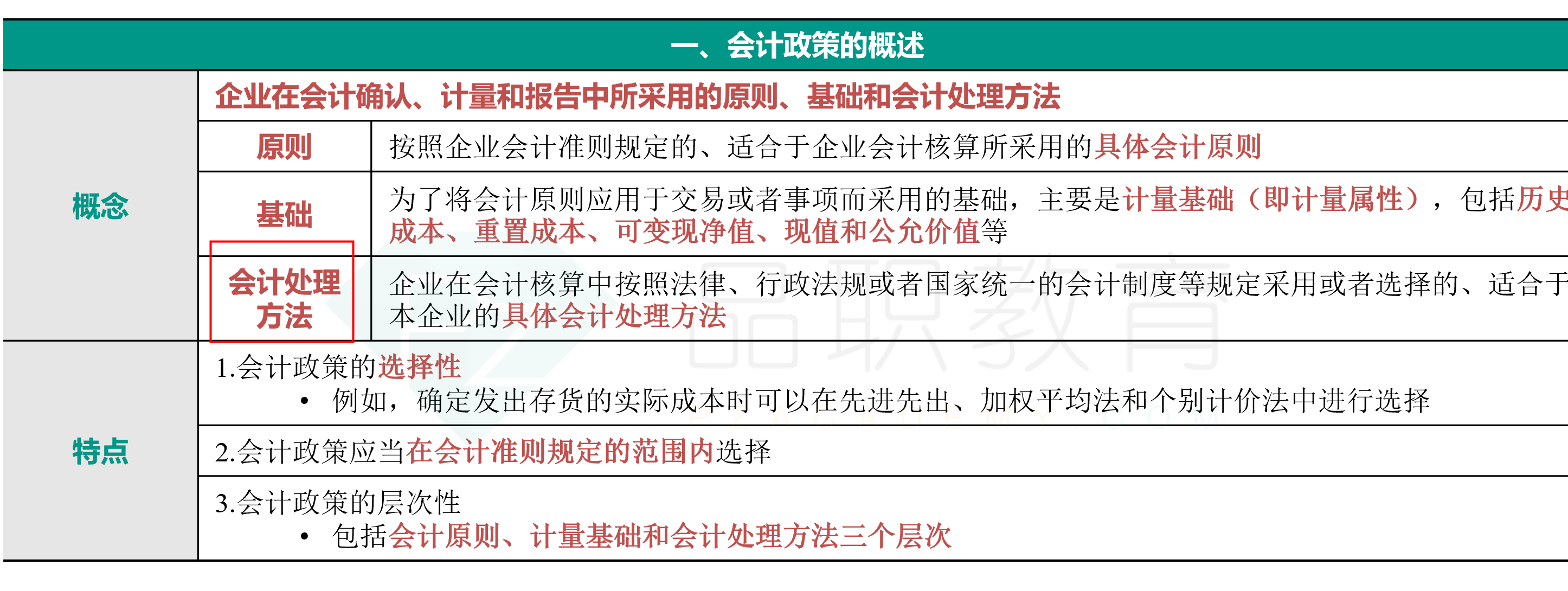

NO.PZ2020083101000013

问题如下:

对于甲公司2020年度发生的下列事项,应作为会计估计变更进行会计处理的是( )。

选项:

A.变更企业金融资产公允价值计量使用的估值技术方法 B.将一项机器设备的折旧方法由直线法变更为年数总和法 C.将建造合同收入确认由完工一次结算法变更为按完工百分比法 D.自用固定资产因出租转变为以公允价值模式进行后续计量的投资性房地产解释:

本题考查会计估计变更的内容,答案是AB。

选项A正确,金融资产公允价值的确定,即估值技术方法的变更,比如说估值技术从市场法变更为收益法,属于会计估计变更;选项B正确,固定资产折旧方法的变更属于会计估计变更;选项C错误,建造合同收入确认方法的变更属于会计政策变更;选项D错误,因用途改变而将固定资产转变为投资性房地产的,既不属于会计估计变更也不属于会计政策变更。

C选项看了解析还是不理解