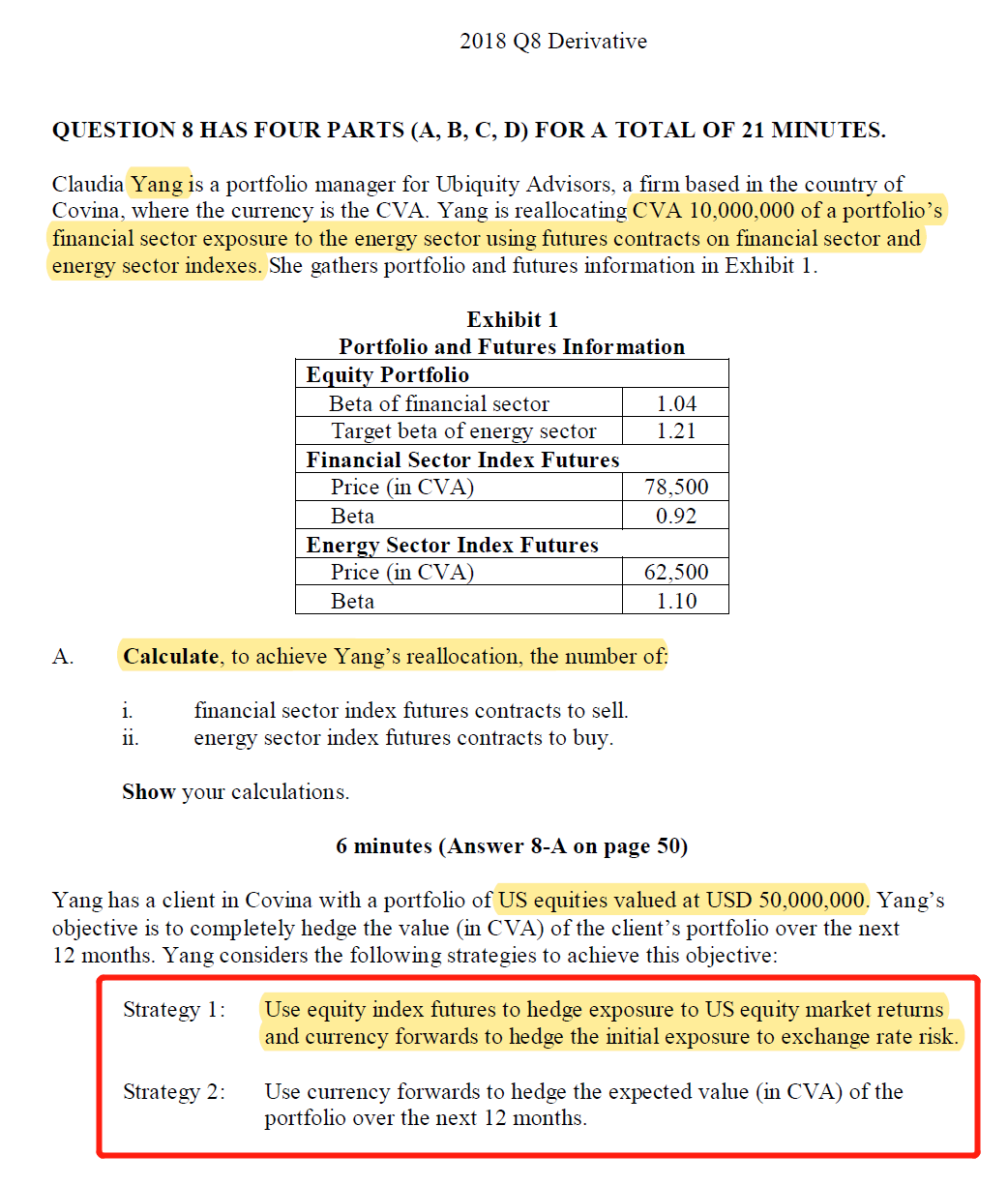

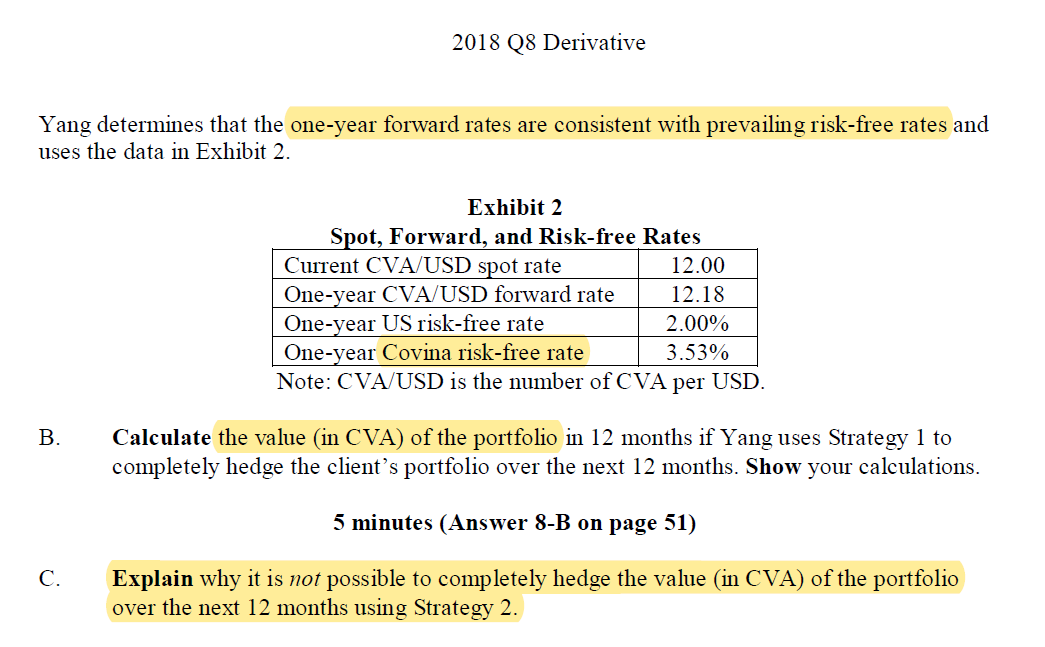

2018年真题衍生品Q8,

背景是这个投资者 有50 million 外汇美股票,他的目标是想完全对冲这个外汇美股票。

1.请问,这里的策略1,和策略2 有什么区别吗?

2.我的理解是策略1,就是用futures 将美股股票对冲,外汇美元货币对冲掉。所以就只剩下 无风险资产的risk free rate on USD, 和 锁定的外汇收益。

所以,使用R= R(fc)+R(fx)+交叉项 来计算本币收益对嘛?

3.策略2是怎么操作的?不太明白

4.这个是考点吗? 重要吗?2018年的题目

Hertz_品职助教 · 2023年02月13日

嗨,从没放弃的小努力你好:

同学你好

策略1和2有明显的不同:

策略1:使用了两份合约,一份合约是是用股指期货对冲美元的股票头寸的风险,然后再使用远期合约对冲汇率的风险。因此可以看到通过这样两份合约,把外币资产本身的风险和率的风险完全对冲了,因此就等同于投资了一个无风险资产了。这也就是上面B问要求计算的;

策略2:可以看到就是用一份远期合约来管理汇率风险,相比于策略1,没有对冲掉外币美元资产的波动。

也正是因为这个原因,所以我们对最后在投资期结束的时候美元股票的价值是多少是无法确定的,因此在使用远期合约管理汇率风险的时候,就无法确定这个远期合约的规模是多少,,所以导致这个对冲不好实行,就是C问问到的了。

总结来看:

其实这道题目仔细分析起来并不超纲,同学可以看用股指期期货管理equity risk这个知识点我们在R9有学习过,只不过学习的时候倾向于计算需要多少合约份数,这里并没有要求;

而使用远期合约管理外汇风险也是我们在现在教材中要学习的。所以说涉及的考点不超纲,但是考法和问法已经是很久之前真题的风格了,现在很少会有这种考法,了解一下,作为一种思路扩展一下。

----------------------------------------------努力的时光都是限量版,加油!