这题mac D用portfolio整体的现金流到期时间算出来的比加权平均算出来的要大,有的疑惑是cach flow yield比portfolio加权平均的yield要大的,在计算每段现金流的权重时,用cash flow yield折现应该算出的前期现金流权重比较小,这会导致mac D的值变小,为何现在计算出来的mac D比加权平均的要大?

发亮_品职助教 · 2023年02月14日

嗨,努力学习的PZer你好:

用cash flow yield折现应该算出的前期现金流权重比较小,这会导致mac D的值变小,为何现在计算出来的mac D比加权平均的要大?

Macaulay duration在计算的时候,是给时间t做了加权平均。也就是,用这个时间点现金流的权重,乘以这笔现金流发生的时间。

比如,第一年的现金流占比 × 1 + 第二年的现金流占比 × 2 + 第三年的现金流占比 × 3...

我们就可以算出时间的加权,即,用定义算macaulay duration。

在计算的时候,权重就是现金流的占比。

用cash flow yield折现后,前期的现金流占比变小了,意味着在算Macaulay duration时,给前期的时间t的权重就变小了,相对应地,就是对更后期的时间t给了更大的权重,这样的话,计算出来的加权时间会变大,于是用定义算出来的Macaulay duration会变大。

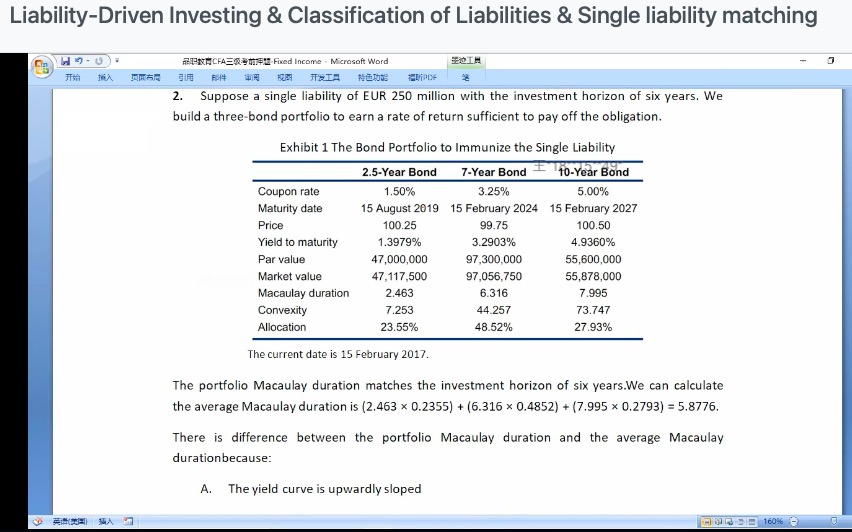

对3个债券的macaulay duration做简单的平均时,2.5年期债券的现金流使用了过小的折现率(1.3979%),这个折现率太小了,明显小cash flow yield太多。因为折现率过小,对2.5年期早期现金流折现会导致现值过大,这会导致给2.5年期的早期现金流给了太高的权重。也就是给早期的时间太高的权重,意味着后期的时间权重相对较小,所以用简单平均算出来的macaulay duration会偏向早期的时间,即,简单的平均macaulay duration过小。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!