不明白第2条理由,为何建立long的头寸VIX就更贵一些,这里说要long短期的VIX吗?还有如果短期波动比长期高,那随着时间临近,longVIX futures的roll down 应该是正的吧, 为啥carry cost 会变大?

lynn_品职助教 · 2023年02月14日

嗨,爱思考的PZer你好:

那个头寸是如何建立的呢?如果我long长期随着时间流逝,会变成短期,相当于低买高卖,那么不应该roll yield为正吗?

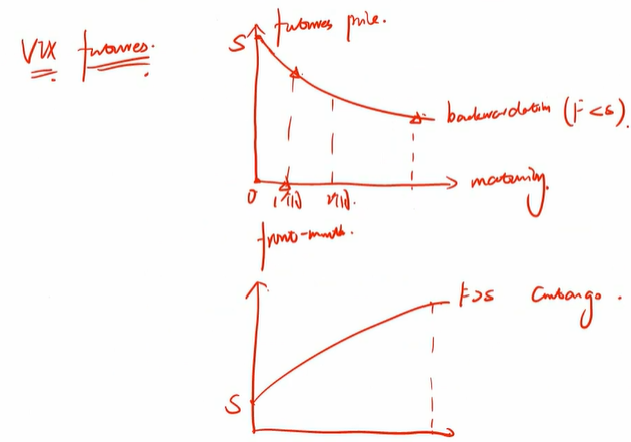

同学理解的是正确的呀,同学说的是backwardation 的情况,也就是上图的第一个,F

而Contango的情况指的是F>S(其中F表示期货合约的价格,S表示现货价格),对应的如果是两个F比较的话,那么指的是远月合约的价格大于近月合约的价格,比如2个月的远期合约价格F2 >1个月的远期合约价格F1。

因此随着时间的流逝,2个月的合约慢慢变成1个月的合约,即F2不断变成F1,所以价格也就是在降低的。

然后对于期货合约的卖方来说,随着时间的流逝,买的期货合约价格在降低,因此会有loss,也就是“The trader who long the VIX futures would realize roll-down losses”

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

lynn_品职助教 · 2023年02月12日

嗨,努力学习的PZer你好:

为何建立long的头寸VIX就更贵一些,这里说要long短期的VIX吗?还有如果短期波动比长期高,那随着时间临近,longVIX futures的roll down 应该是正的吧, 为啥carry cost 会变大?

为何建立long的头寸VIX就更贵一些,这里说要long短期的VIX吗?

这里是说expensive over time,意思是随着到期日的临近会更贵。这是因为长期对volatility的变动不敏感,从下图也可以看出来,短期更陡峭一点。

同学可以想象是一条绳子,市场情绪变化的影响相当于抖动一下绳子头,近的部分抖动幅度会比较大,长期会恢复平静,也就是同学说的“短期波动比长期高”。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!