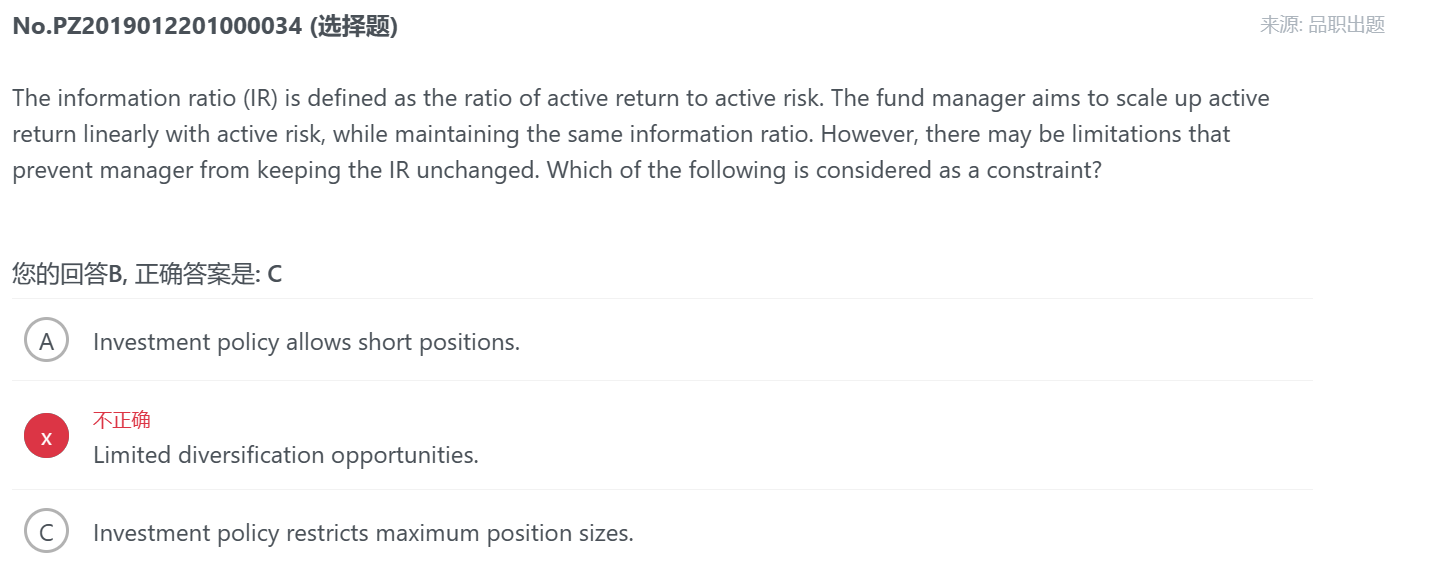

老师,

1.为什么B不对?B影响的是SharpRatio?具体怎么理解啊?

2.另外为什么C,有最大的头寸限制会影响IR?那它也会影响SR吗?

笛子_品职助教 · 2023年02月11日

嗨,从没放弃的小努力你好:

portfolio less diversified 分散越差,active risk也会越高?应该也会影响IR?

Hello,亲爱的同学!

同学是把implement constraints考点和risk efficiency考点混淆起来了。

在risk efficiency考点,默认benchmark是分散化的,所以组合越分散化,越像benchmark,active risk越小。分散化更多是绝对风险,只是在risk efficiency考点里,我们默认了benchmark分散,所以才会active risk联系起来。

但是本题是implement constraints考点,在implement constraints点,diverisified是首先很absolute risk关联的。当然同学也可以说会影响IR,但是并不是这个考点的内容。

CFA还是要分考点,一道题,是属于什么考点,然后用该考点对应的知识点。

如果有其他的问题,欢迎同学随时提问!祝学习顺利!

----------------------------------------------努力的时光都是限量版,加油!

笛子_品职助教 · 2023年02月11日

嗨,从没放弃的小努力你好:

Hello,亲爱的同学!

1.为什么B不对?B影响的是SharpRatio?具体怎么理解啊?

IR涉及active return与active risk,并不涉及absolute risk。

B是讲分散化,分散化涉及到的是绝对风险,绝对风险影响SR,而不是IR。

B错在,混淆了SR和IR。

考点见以下强化讲义中画红框的内容。

2.另外为什么C,有最大的头寸限制会影响IR?那它也会影响SR吗?

有最大头寸会影响IR。也就是上图黄色方框内容。

在这个场景中,最大限制对SR也会有影响,只是影响相对小,我们在这个方面更多侧重于考查对IR的影响。

如果有其他的问题,欢迎同学随时提问!祝学习顺利!

----------------------------------------------加油吧,让我们一起遇见更好的自己!