开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

luojy · 2023年02月09日

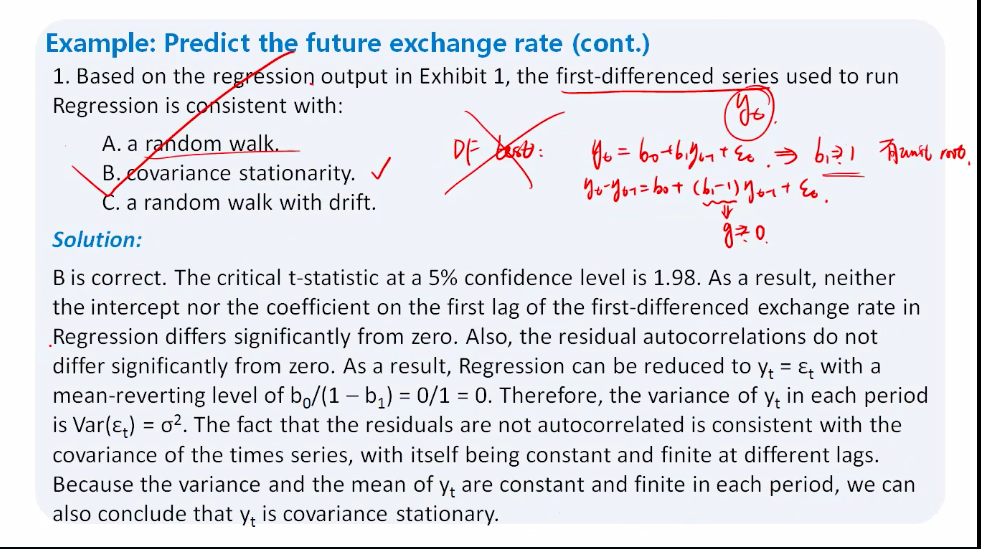

在本题中,因为b1=0是显著的,所以b1=0≠1

我还有一种解法,就是假设H0:b1=1, 然后计算t-statistic=(b1-1)/se(b1)=(0.0412-1)/0.0915=-10.47<-1.96 ,所以拒绝H0,b1≠1. 似乎也能得出答案

老师没有在课堂上提及这种解法,我不知道这种解法理论上有没有问题,烦请老师解答

星星_品职助教 · 2023年02月10日

同学你好, 这种解法类似后面截图里的DF Test。不能直接用t test去检验b1=1,而是要换个形式改为DF test去检验g=0。 换成DF Test的原因是直接t检验b1=1会有一些数学上的问题,所以要调整critical value。即将t test 的critical value更换为新的一组DF的critical value。 上述内容和DF test的具体做法CFA中都不讲,简单了解即可。