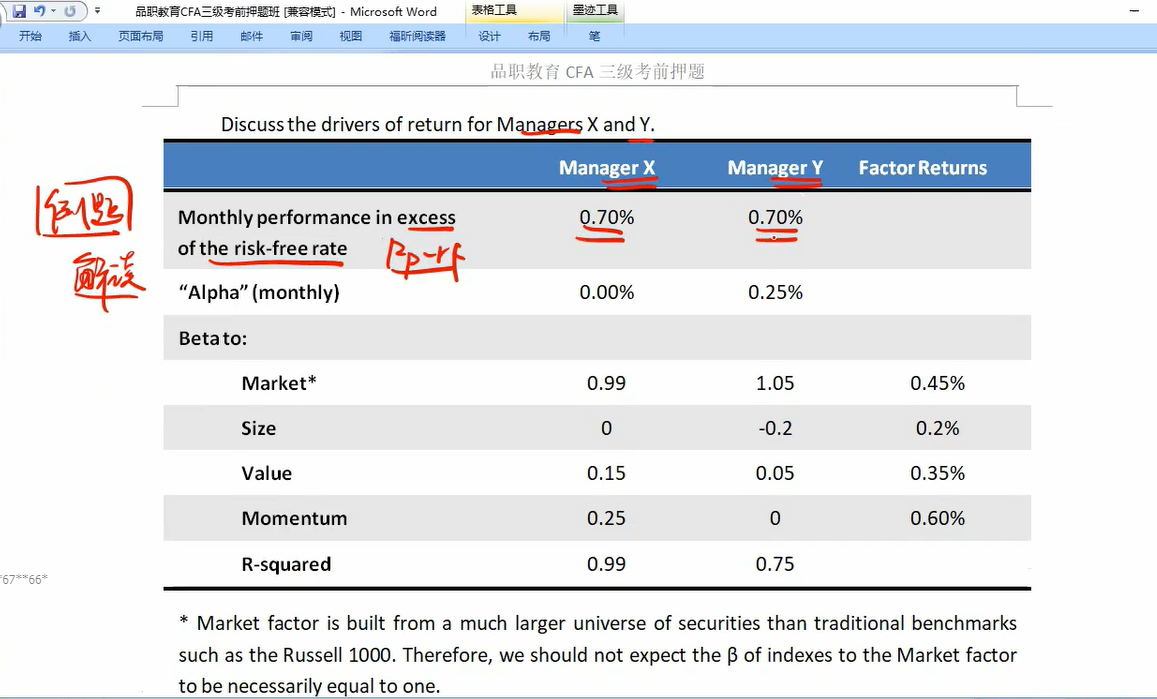

老师请问,红线划线处,Manager X outperform market factor 是0.7%-0.45%,那momentum factor为何不是0.7%-0.6%?能否解释一下红线划线的句子的计算逻辑?

笛子_品职助教 · 2023年02月10日

嗨,爱思考的PZer你好:

谢谢老师,但为何Market beta 0.99不用呢?market因子的系数不是更大吗?

market对portfolio的影响是最大的,同学理解得正确呀。

只是这道题是问,portfolio跑赢market的部分,哪个因子贡献最大。

就像我们国内的公募基金,影响公募基金绝对净值波动最大的因子就是market因子,也就是大盘的涨跌。

我们主要分析公募基金收益减去大盘收益,这个收益差部分,也就是超额收益,这个收益是来自于哪里。

----------------------------------------------努力的时光都是限量版,加油!

笛子_品职助教 · 2023年02月10日

嗨,从没放弃的小努力你好:

老师请问,红线划线处,Manager X outperform market factor 是0.7%-0.45%,那momentum factor为何不是0.7%-0.6%?能否解释一下红线划线的句子的计算逻辑?

Hello,亲爱的同学!

因为momentum factor在题目条件中就已知了,题目已知条件中,就有momentum factor return就是0.6%

所以它不是0.7%-0.6%。

划红线的意思是,portfolio跑赢market 0.7%-0.45%,那么是哪些因子跑赢的,哪些因子贡献大呢,是momentum factor贡献大。

因为动量因子系数最大0.25,因子收益为正且最大为0.6%,所以因子系数*因子收益也最大。

----------------------------------------------加油吧,让我们一起遇见更好的自己!