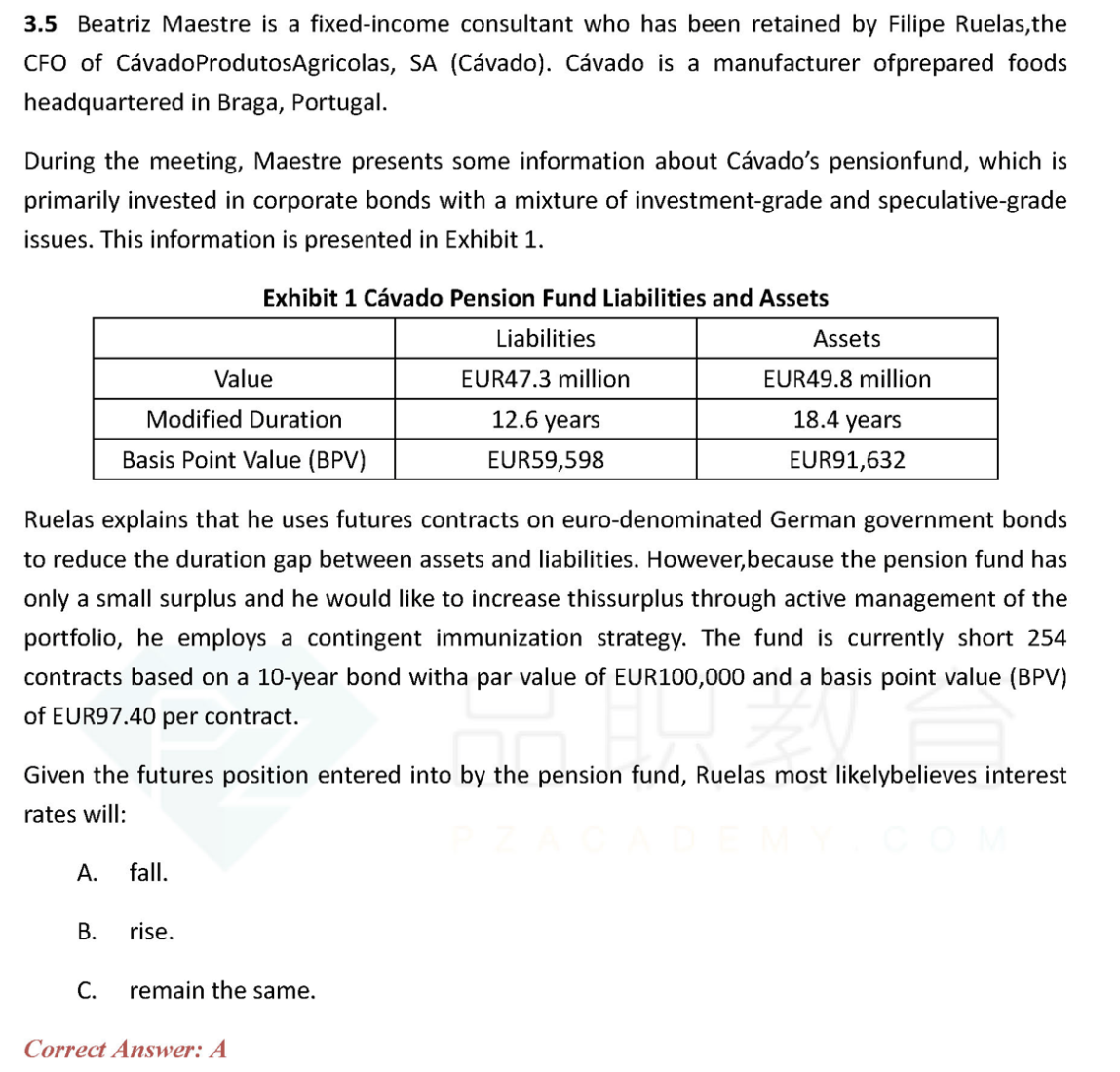

这道题所有的计算都会的,最后何老师说的net positive duration这里开始不懂了..为啥是positive诶?要怎么判断呀

pzqa015 · 2023年02月10日

嗨,从没放弃的小努力你好:

然后为啥大于零就是positive duration哇。。能不能讲讲啊老师我还蛮想搞懂的

---

是net positive duration,可以认为是净久期。

你需要掌握的是

如果预期利率下降,应该让BPV of asset +BPV of futures>BPV of liability;

如果预期利率上涨,应该让BPV of asset+BPV of futures<BPV of liability。

不用特意去记positive/negative 的概念,容易记混。

----------------------------------------------努力的时光都是限量版,加油!