开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

菲比 · 2023年02月09日

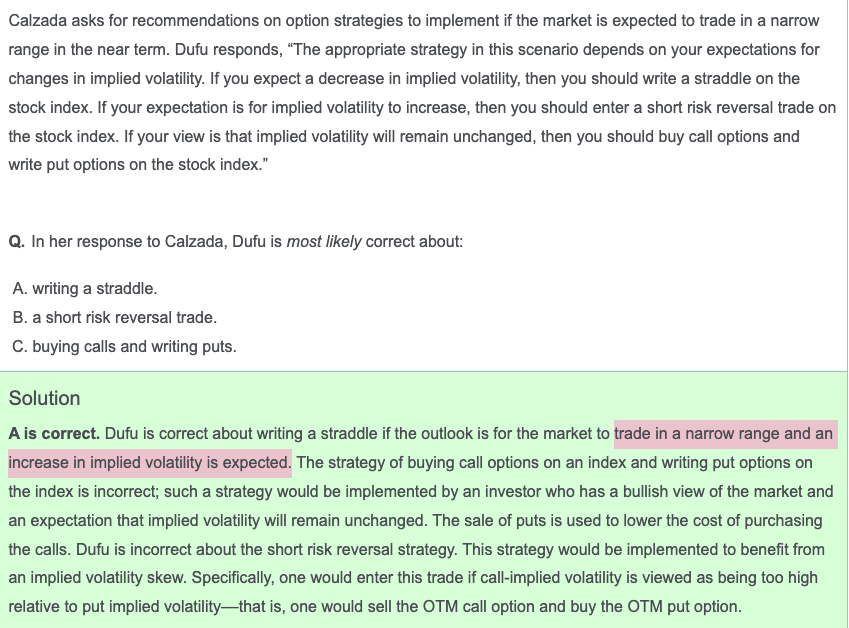

老师你好 我想请问一下write straddle不是应该是no change in implied volatility is expected吗?为什么是increase呢答案这里

Lucky_品职助教 · 2023年02月09日

嗨,努力学习的PZer你好:

这题解释有点问题,应该是decrease in implied volatility

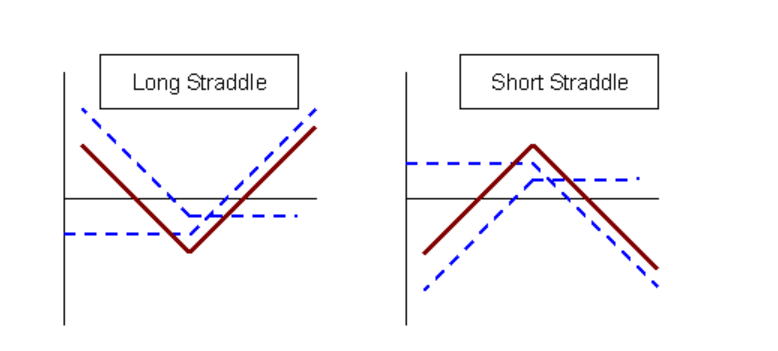

从short straddle图形我们可以看出,当交易区间较小且implied波动率减小时,我们可以获取正收益

----------------------------------------------加油吧,让我们一起遇见更好的自己!