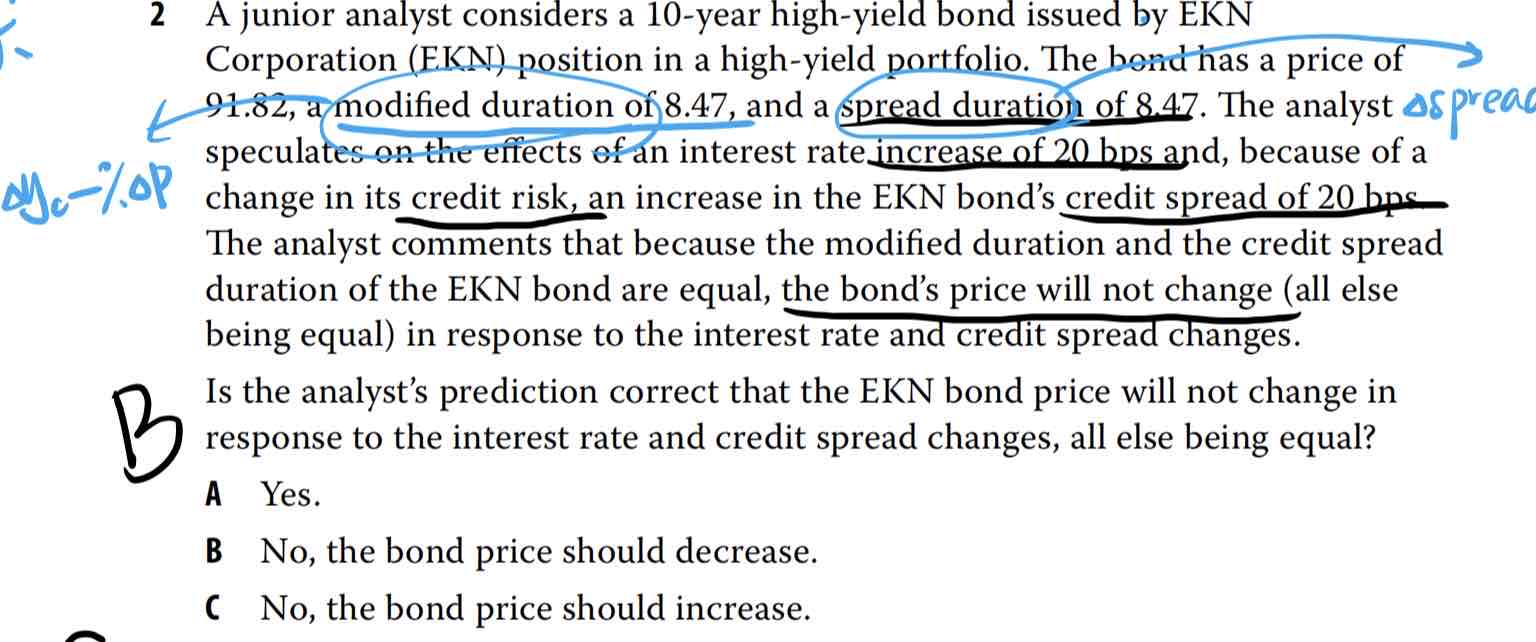

如图所示,如果提干给出modified duration及spread duration,那么计算价格变动时候,应用哪个duration?

pzqa015 · 2023年02月09日

嗨,努力学习的PZer你好:

对于非国债,是不会定量考察基准利率和spread变动,对债券价格变动的影响的。

因为modified duration衡量的是基准利率变动对债券价格的影响;spread duration衡量的是spread变动对债券价格的影响,实际上,基准利率与spread是有负相关性的,所以,他们对债券价格的影响,没法通过spread duration和modified duration来定量考察。

对于国债,没有spread,是可以用modified duration来定量计算利率变动对债券价格的影响。

本提问的是high yield bond,只能定性考察,不会让计算价格变动。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!