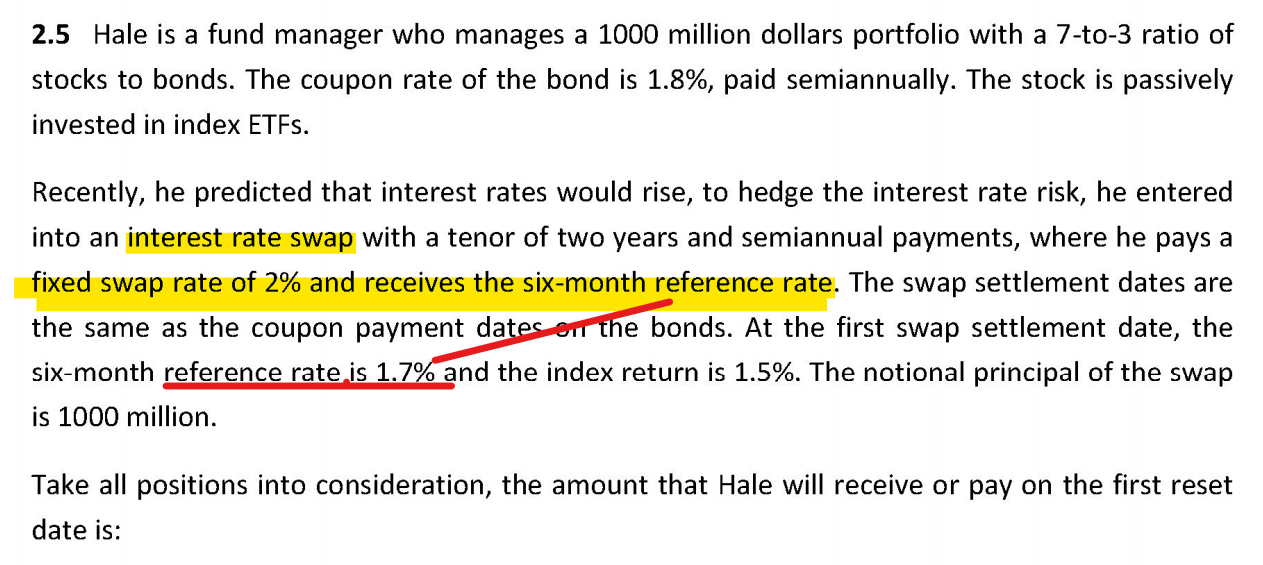

如题,index return没有被hedge,按理说investor还是可以收到的,为什么没有算在net pay和receive的头寸里?

lynn_品职助教 · 2023年02月12日

嗨,爱思考的PZer你好:

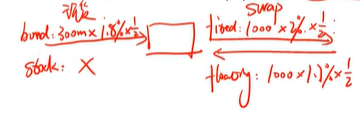

但是题目不是说他的stock都投在了ETF index里面了吗?那index return就是会影响他的现金流呀?只算swap也不对呀,答案给出来的是讲swap和现货的cash flow分别计算,然后相加,但是现货只算了债券部分,没有算股票的index return带来的收益,这是为什么?

同学说的是对的,我漏看了passively invested in index ETFs。没有算股票都index return 带来的收益是因为股票只是涨了1.5%,但是只要没有卖出就没有现金流,只是账面的涨幅而已。同学可以看下图。

----------------------------------------------努力的时光都是限量版,加油!

lynn_品职助教 · 2023年02月12日

嗨,努力学习的PZer你好:

这道题中index return是一个迷雾弹,Hale本来管理的也是一个7:3的股票:债券基金,其实和index 是没有关联的。即使有关联我们在算settlement时也只需要考虑swap哦。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

18516993696 · 2023年02月12日

但是题目不是说他的stock都投在了ETF index里面了吗?那index return就是会影响他的现金流呀?只算swap也不对呀,答案给出来的是讲swap和现货的cash flow分别计算,然后相加,但是现货只算了债券部分,没有算股票的index return带来的收益,这是为什么?