如图,蓝色划线部分,我没听懂,希望老师详细点解释一下。

这个strategy具体指的是什么?

为什么这个strategy持续增加了总收益?

吴昊_品职助教 · 2023年02月08日

嗨,从没放弃的小努力你好:

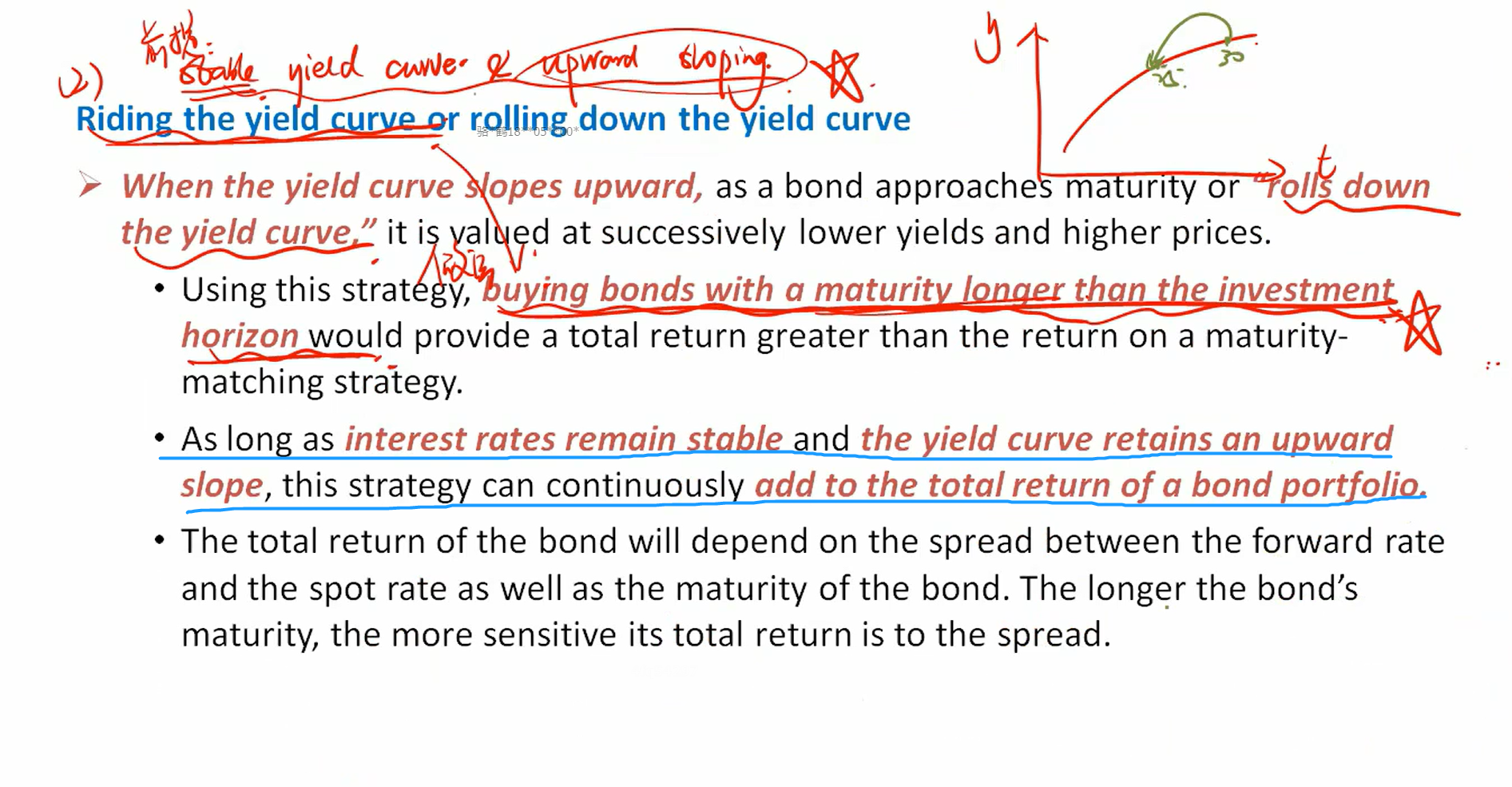

这个策略指的就是riding the yield curve,骑乘收益率曲线策略。

(一)这个策略需要满足两个前提条件:

第一:Yield curve必须是向上倾斜的,即upward sloping,这样当债券从长期变成短期,收益率才能从长期更高的收益率“滑落至”短期更低的收益率,从而实现“Riding”或者“roll down”这个动作。

第二:Yield curve必须是Stable的,即稳定的,也就意味着今年收益率曲线长什么样,预测未来实施这个策略的投资期内,收益率曲线还长什么样,是一模一样不变的。

在这两个条件都具备时,骑乘收益率曲线的投资者会购买比要求的期限稍长的债券,然后在债券到期前售出,从而获得一定的资本收益。

(二)对比maturity matching策略,riding the yield curve如何获得一个更高的总收益

投资债券一段时间,能够获得的总收益包括三个方面:期间获得的coupon,coupon的再投资收益,以及Capital gain/loss(卖出价格减去初始成本)。

1、maturity matching,其第三部分capital gain为零。

2、riding the yield curve:如果购买一个30年期的债券并在第五年末将其卖出,等到第五年年末的时候,这个30年期的债券变成了一个25年期的债券。由于收益率曲线是不变的(stable),因此这个 25年期债券的价格和一开始25年期的债券价格是一样的。此时便可以获得capital gain=P25-P30,由于收益率曲线向上倾斜,所以25年期的债券价格会高于30年期的债券价格,因此riding the yield curve策略可以获得一个正的capital gain。两相比较,可以得出结论,购买一个较长期的债券并在中间将其卖出,可以获得一个更高的收益。

(三)考试考察的话,要掌握两个前提条件,同时知道如何执行策略(即买一个较长期限债券并在中间卖出)。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!