老师,CTD的价格,BPV,par value这些概念我有些不清楚,比如这两道题在算BPV的时候我都算错了:(

这里的CTDbond price怎么理解呀?

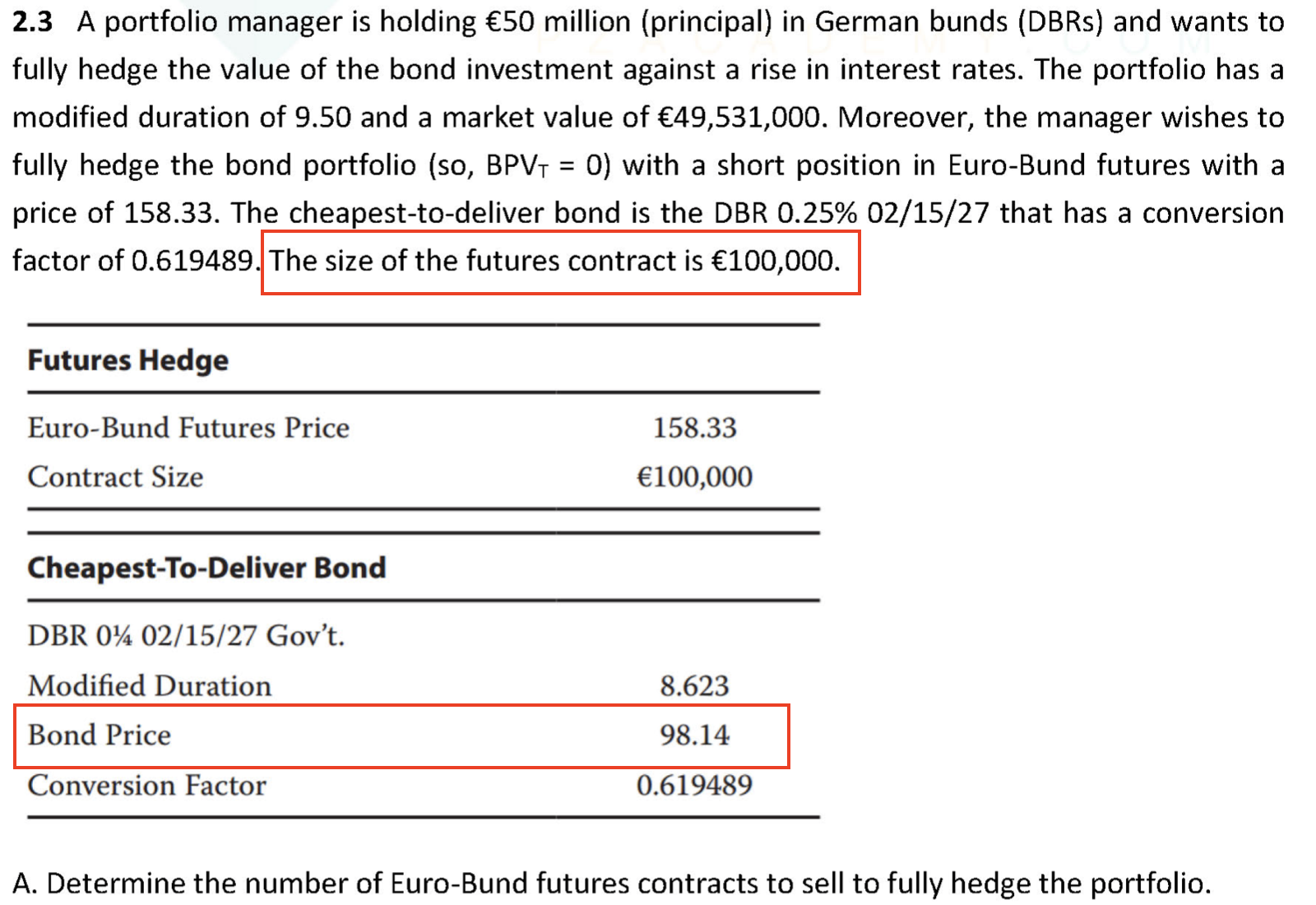

为什么算market value的时候是98.14%*100,000呢 怎么看出来要转换成98.14%哒?

然后下面这道题我考虑这个100,000了,结果又不对..

虽然第二题是选择题可以选出来长得像的选项,但是像第一题是主观题的话答案就做错了,麻烦老师详细讲解一下呀~

lynn_品职助教 · 2023年02月09日

嗨,爱思考的PZer你好:

同学注意到了这个非常好,在上考场前一定要把这个搞清楚,两道题不一样是因为题干给的信息不同。我在上考场前把这一类题都放在一起,划出题目的关键字句,总结并记住了。

BPV的概念代表收益率曲线变动1bp,债券价值的变动;我们原书给定的BPV都是 BPV per 100 of notional principal;这个表达是最准确的,但是题干中会给出各种不同的描述。

1、BPV的计算公式:BPV=MDur × 0.01% × MV

这里的98.14/100 * 100000计算的便是上面公式中的MV。

因为CTD bond 的报价98.14,是按照100块钱的面值来报的,所以我们在计算他的MV的时候,需要先用98.14除以100得到一块钱的面值对应的价格,然后再乘以他的contract size100000,从而得到公式中的MV。

2、N = (Liability BPV – portfolio BPV)/ CTD BPV x CF

= (468750 – 503750)/50.28 x 0.77

= -536 (future contracts)

Sell 536 contracts

公式解释:注意理解 BPV per 100000 in par value of 50.28的含义,是指每10万美元面值的CTD债券,每波动一个1BP,这个CTF债券变动50.28美元。本题默认,一张期货合约的面值是10万美元,BPV per 100000就与一张期货合约对应。根据期货和CTD的关系,一张期货合约,市场利率变动1个BP,期货合约的价值变动 50.28/0.77,这就是1张期货合约的BPV。我们总共要用期货覆盖的BPV是 468750-503750,1张合约的BPV是50.28/0.77。所以我们需要使用的期货合约张数 = (468750-503750)/(50.28/0.77) = -536

其实只要回归BPV per 100 of notional principal,就都是一样的。至于是100000还是100,这个需要看题目的意思。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!