开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

加油学习 · 2023年02月05日

老师您好

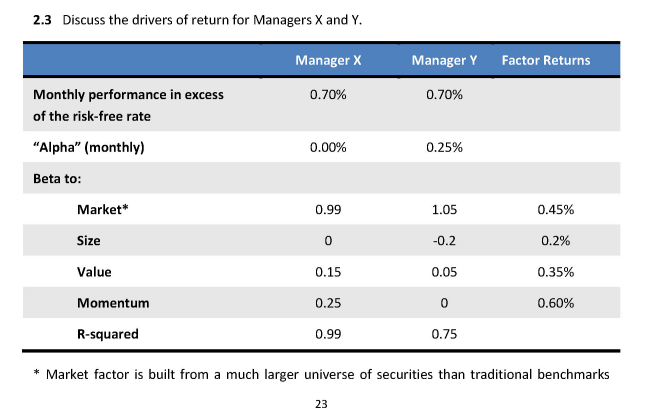

这两个基金经理的表现,您看是否可以得出如下结论

1、x y 的表现相同,x表现可被解释的部分高,证明x发挥比较稳定,可复制,依赖于市场大盘

2、y的α高,证明有独特的技能跟偏主动管理一些,同时证明了这个经理不太擅长被动投资部分的管理,毕竟reward factor 可以解释的部分只占了75%,这部分就相当于对基础大盘的操控能力呗,同时不如x稳定

笛子_品职助教 · 2023年02月05日

嗨,努力学习的PZer你好:

可以这么理解。

y有75%依靠market和rewaed fator。

----------------------------------------------努力的时光都是限量版,加油!