这个题计算ATM时,分开了

Hertz_品职助教 · 2023年02月06日

嗨,从没放弃的小努力你好:

同学你好

我理解同学的疑惑了。的确我们学习的straddle策略中put和call的执行价格是一样的。但是本题很明显不是这样的。

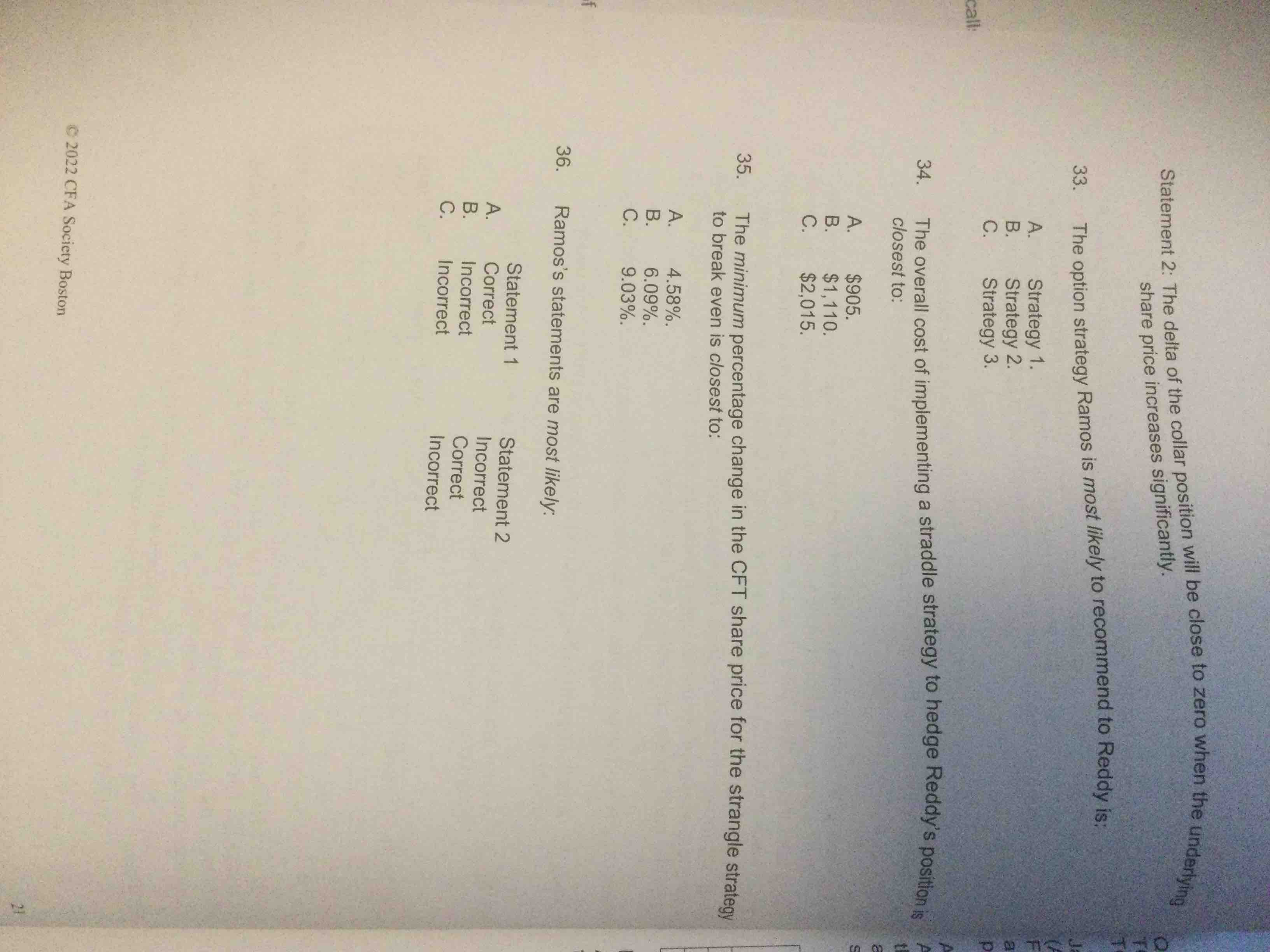

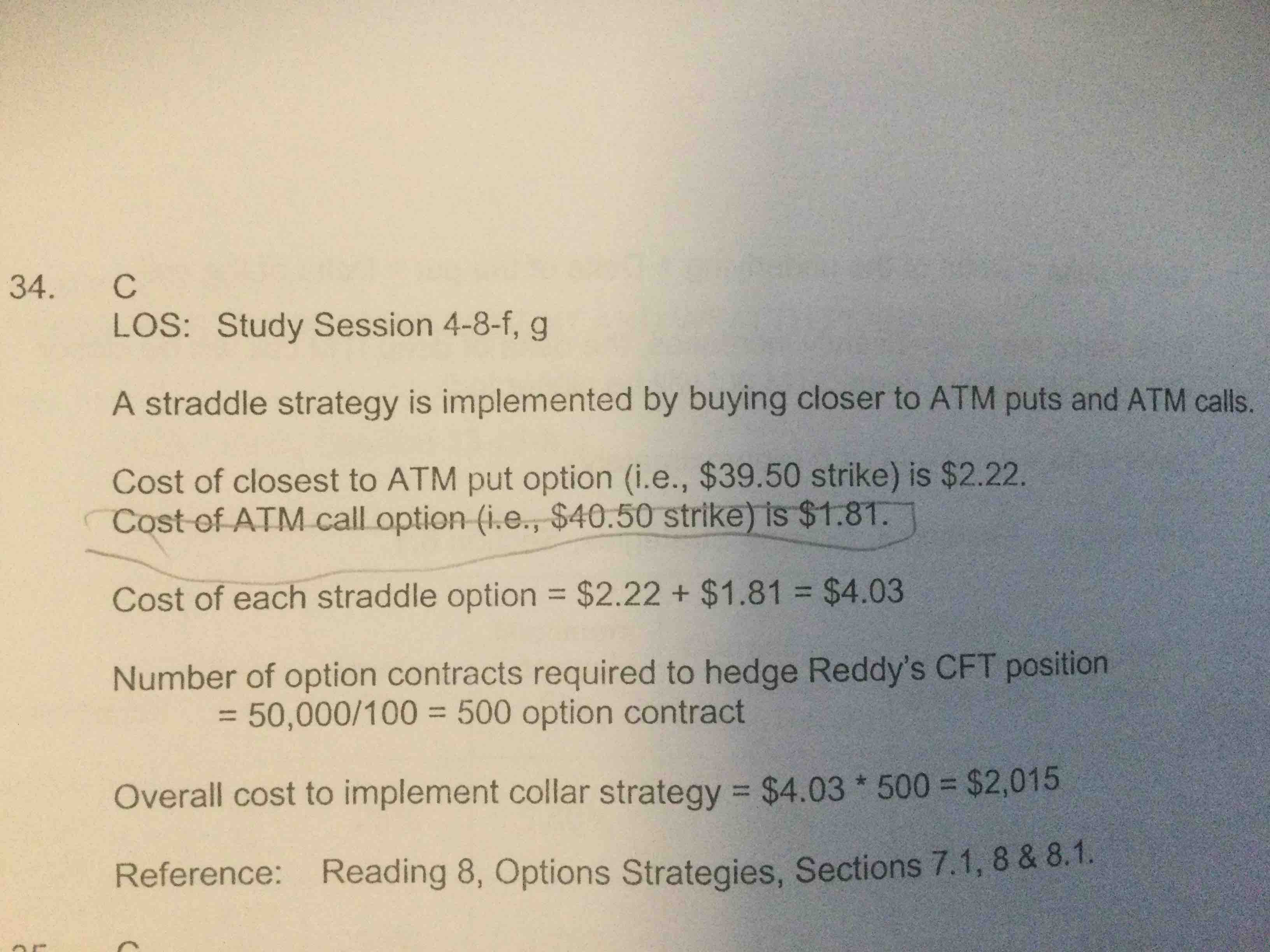

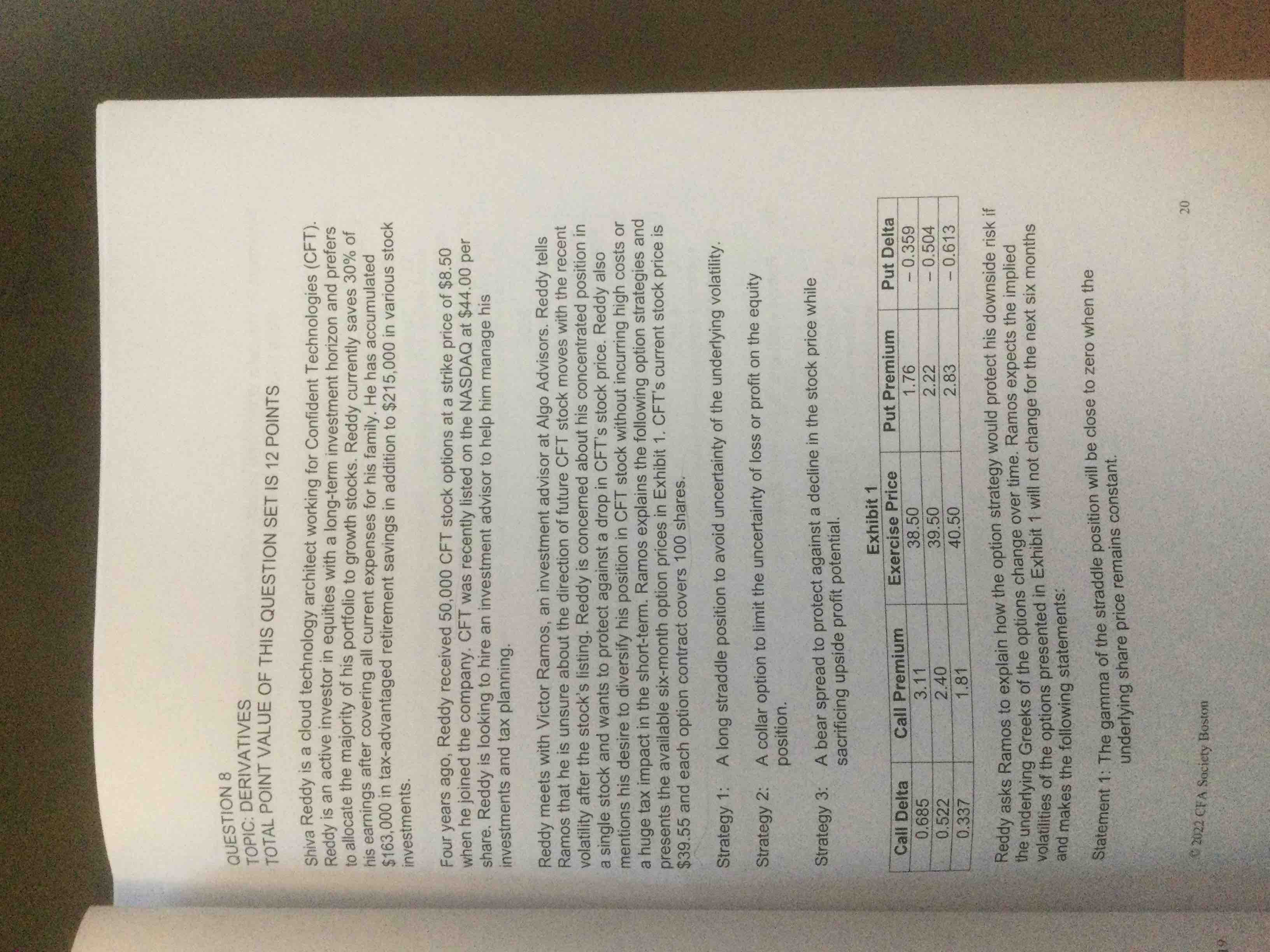

题目当前股价是39.55,然后看一下表1,同学可能想到了在现实生活中很难实现买的call和put的执行价格一定是等于当前股价的39.55这一点,但是可以选择call和put的执行价格相等,都选39.50的嘛。

但其实是不行的,因为如果call选39.50的话,这个call就是ITM的了,就会很贵(这一点从表格中也能看出来的哈);所以这个call就会选执行价为40.50的了,这个期权的期权费要比执行价为39.50的少很多的哈。这个点其实还挺细节的,需要我们仔细来确认下这个call到底是选哪一个。

其实我们理论上学习的是,straddle的构建中两个期权都是执行价相等且ATM的,但是实际在执行的时候,就很难做到,因为市场上不一定有这样的期权可以获得,这时候就要具体情况具体分析了,因此最后两个期权的执行价格不一样也是很正常的哈。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!