老师好。 请问看到risk reversal,什么时候当成collar(比如21年mock的23题),什么时候直接用C-P(比如22年mock的38题)?

Hertz_品职助教 · 2023年02月03日

嗨,从没放弃的小努力你好:

同学你好

21年mock23题,我看了这个题目。

其中表述2是提到了risk reversal策略,注意这里不论把risk reversal理解为collar(即有现货头寸),还是按照严格的定义来理解(即没有现货头寸),这里的表述都是错误的。

因为不论是collar还是严格的risk reversal策略,其中的两个option,都是一买一卖的,表述2中是买了两个option,很明显不对。

至于解析中说risk reversal是collar,上面的回复说了,解析部分不能说它错,毕竟教材上也没有区分好。但是本题我们并不需要判断它到底有没有现货头寸,就可以将这个表述判断为错的了。只是我们自己需要知道risk reversal和collar二者是不是一样的,然后什么情况下该怎么区分。

22年mock A 38题:

这里问题问的是构建一个risk reversal策略的成本,那么我们构建risk reversal,就要按照严格的定义去构建,就是只有期权头寸,然后再根据题干判断是long还是short头寸就行了。

本题就是long risk reversal的头寸,即为long call + short put。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

Hertz_品职助教 · 2023年02月03日

嗨,从没放弃的小努力你好:

同学你好

关于collar & risk reversal的问题,总结如下:

(1)关于collar和risk reversal

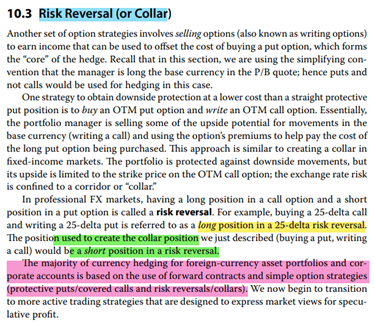

① 如果题目说collar又称作risk reversal策略,这是与教材一直的,看教材截图中蓝色突出的部分,说明教材没有对二者作明确的区分;

② 但在绿色突出的部分,教材的表述是short risk reversal用来构建了collar策略,这是比较严谨的说法。

因为collar = long stock +long put + short call,其中long put + short call构成了 short risk reversal策略,即collar相比于short risk reversal策略是包含了现货头寸的,所以二者并不一样。

③ 应对:如果题目信息中涉及到collar又叫做risk reversal的表述,可以认为没有问题;但遇到比较collar和risk reversal策略,则需要按照上面的②进行严格的区分。

(2)关于risk reversal

由教材中的表述(黄色和绿色突出)可知,教材对risk reversal策略也进行了划分,分为long /short risk reversal

① long risk reversal=long call + short put 。

② short risk reversal=long put +short call 。其中collar是相比于short risk reversal策略多一个现货头寸。

③ 粉色突出的内容,说明多数情况下,使用的是short risk reversal策略,所以如果遇到无法判断long或者short头寸的时候,可以先把他当作short 头寸去理解。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!