嗨,从没放弃的小努力你好:

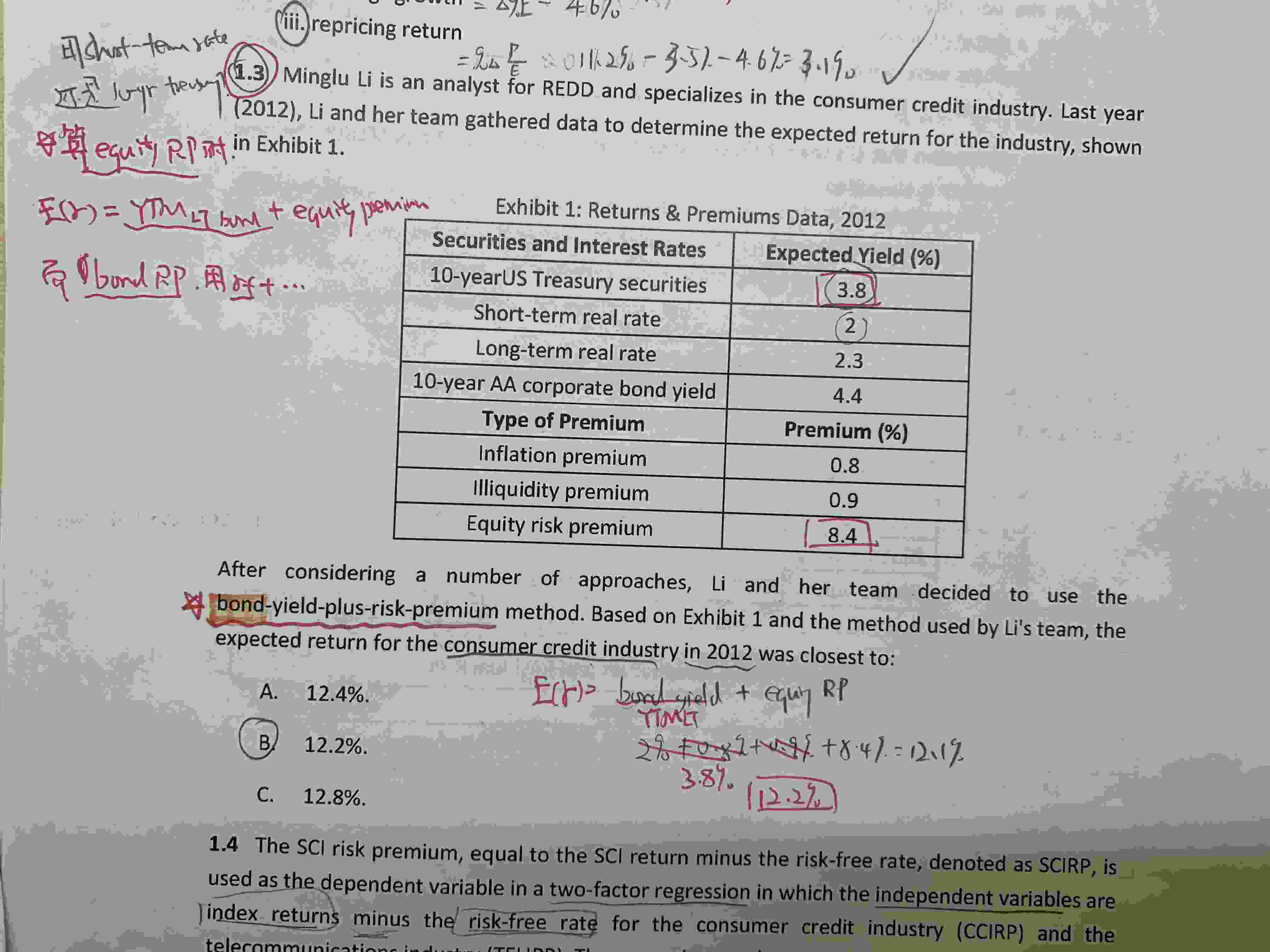

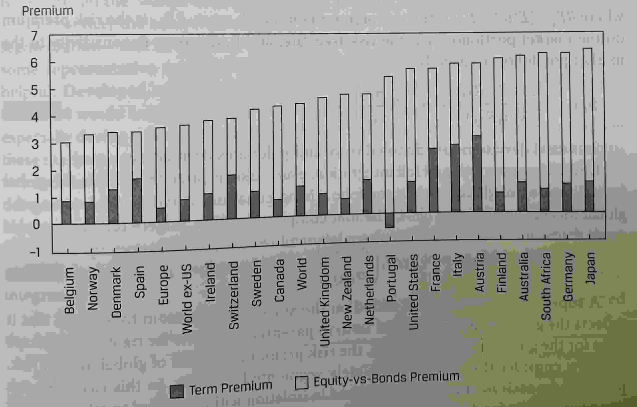

1.如图,书中定义“equity premium”的表述大部分时候是指“equity versus bills”,cme经典题中遇到几道要求用bond-yiled-plus risk premium/equity vs bond method计算equity RP的题目。

Hello,亲爱的同学!

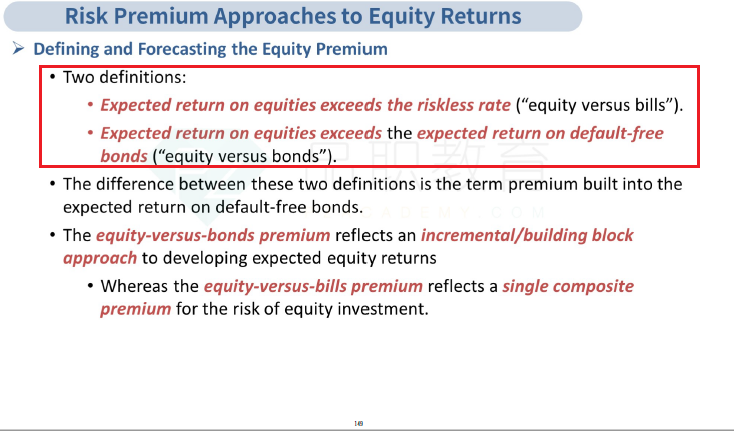

equity premium有两个定义:

教材上有2个定义,一是相对于bill的,二是相对于Bonds的。

而表格中equity risk premium 8.4%没说具体是versus bill还是bond的。如果题目没明确说用哪一个method,我是不是应该用short term real rate+inflation作为基准,去加上equity risk premuim?

如果没说,我们默认为是equity versus bond。

我们可以用:短期名义利率 + term premium + equity risk premium。

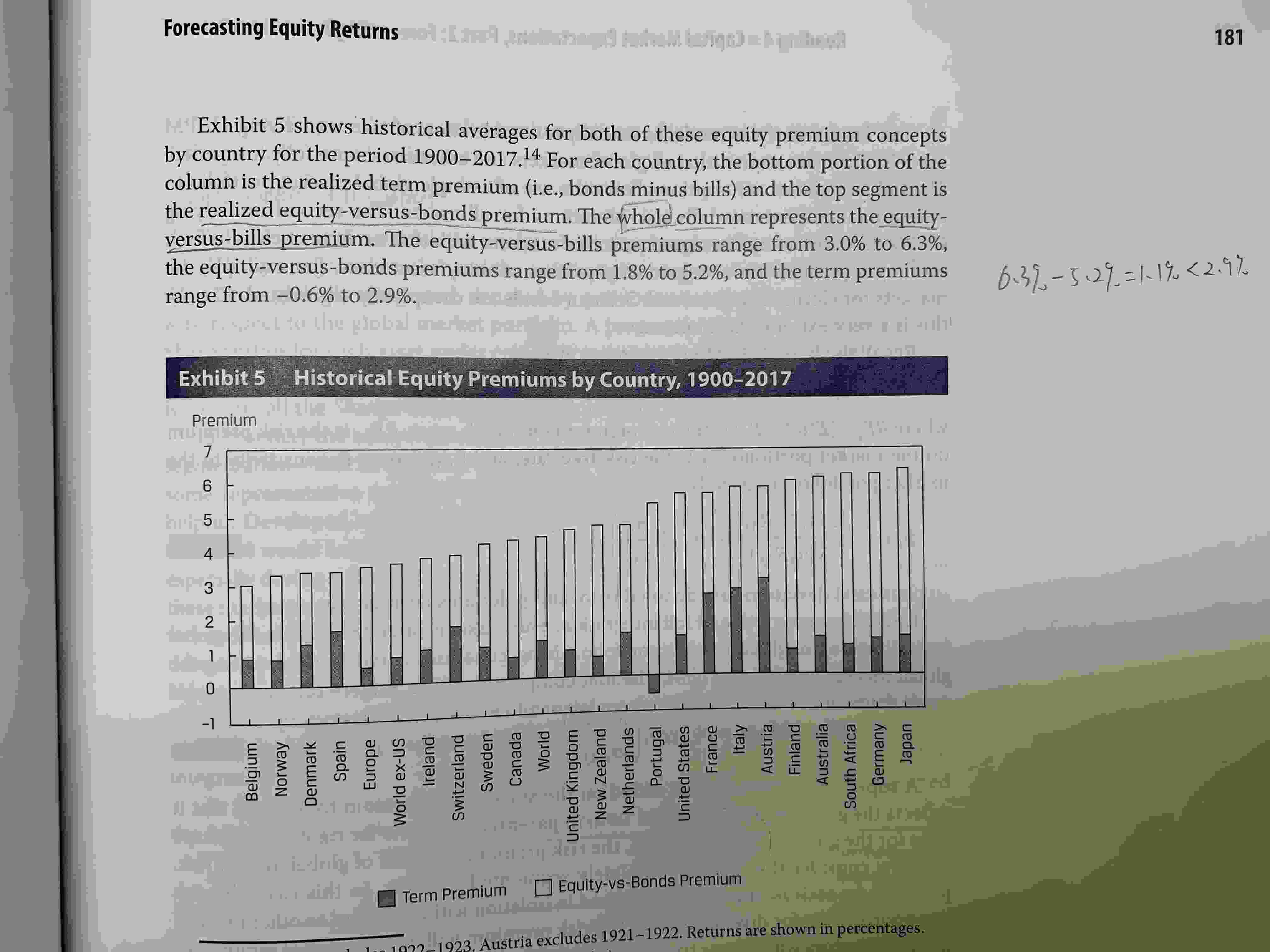

2. 麻烦老师解释下两者之间除了term premium还差了些什么?原版书p181图表,用equity vs bill的range减去equity vs bond的range不等于term premium

equity vs bill的range减去equity vs bond,就只有term premium。

但是本题是range,range并不能简单相减。

equity vs bill,是3%-6.2%

equity vs bond,是1.8-5.2%

term premium,是-0.6%-2.9%

那么term premium最高范围,并不是6.2-5.2

比如图上,Austria的equity vs bond 大约是5.9%,term premium是2.9%,则equity vs bill是3%

3个数都在各自的range里。

----------------------------------------------努力的时光都是限量版,加油!