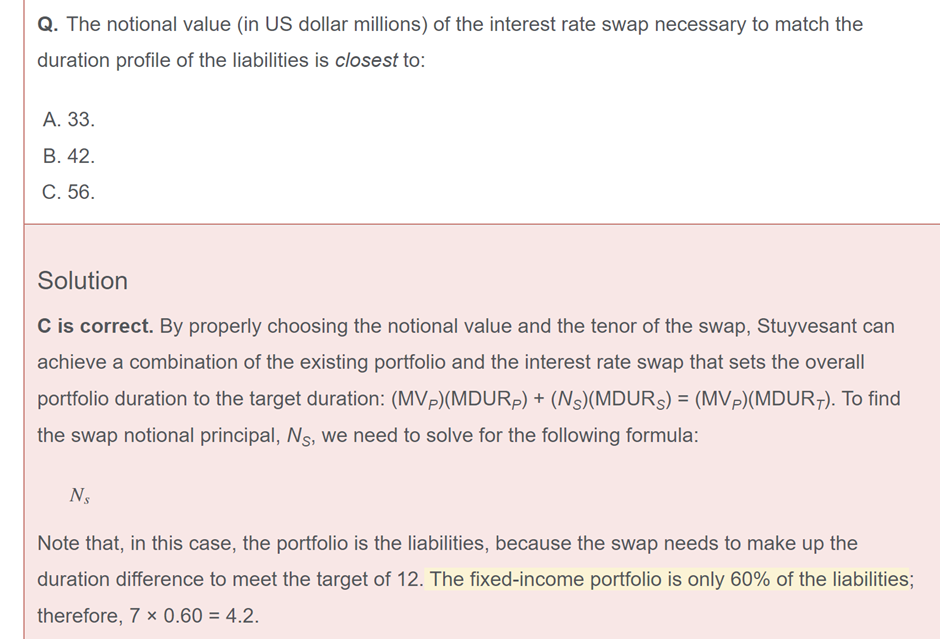

老师,请问7是组合的MDT,所以计算liability的md需要乘以60%,可是为什么计算lia的MV要按照100算??这个问题是不是就等于说只能用组合60%的asset FI去对冲汇率风险,因为equity的资产MD是0?(12-7*0.6/14)*100=56

Hertz_品职助教 · 2023年02月03日

嗨,努力学习的PZer你好:

同学你好

先说明下原题解析是有错误的,不要参考。

然后我们看下具体的题目意思和怎么来答:

题干的意思是史岱文森想要通过利率互换,来使资产与负债的久期相匹配。

题干说计划的负债的久期是12,而资产是分为债券和股票两部分的,债券是60million,股票是40million。并且根据表格可知,股票部分的久期是假设为0的,因此债券部分的久期就是7了.

为了实现资产和负债的久期匹配,需要对两部分进行操作:

一是现有的债券部分,就是60million,久期由7调整到12,需要的互换的名义本金Ns=(12-7/14)*60;

第二部分是股票部分,40million,久期由0调整到12,需要的互换的名义本金Ns=(12-0/14)*40

最后将两部分相加即为最后的答案。选C。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!