NO.PZ2018123101000075

问题如下:

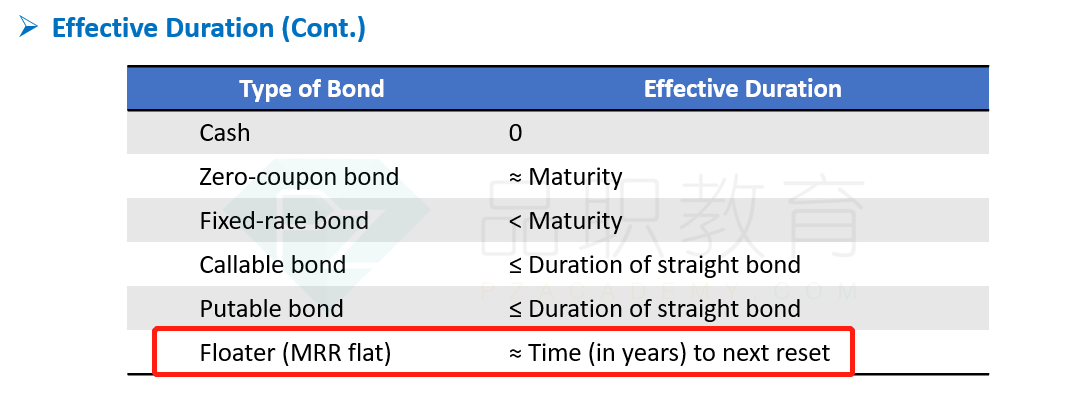

An annual-paid floating-rate bond has a maturity of three years. The effective duration of this bond is:

选项:

A.lower than or equal to 1.

B.higher than 1 but lower than 3.

C.higher than 3.

解释:

A is correct.

考点:考察对浮动利率债券的理解

解析 : 浮动利率债券的有效久期的最大值为利率重置的间隔期 。 由于该浮动利率债券每年重置一次 , 因此该债券的有效久期小于或等于1 。

做这个题的时候感觉没学过啊。。。知识点太多了吗?