NO.PZ2022100907000013

问题如下:

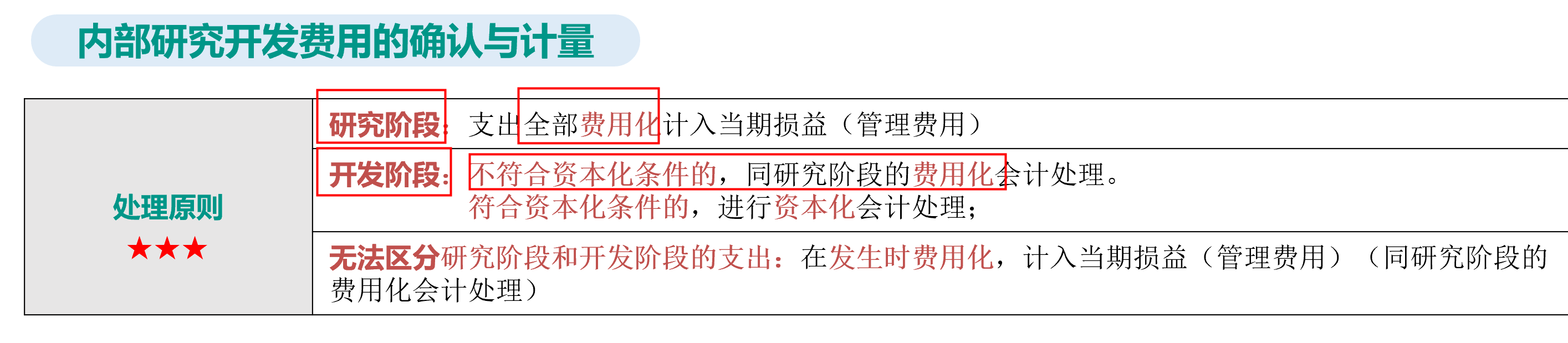

下列选项关于无形资产内部研究开发支出的会计处理,表述正确的有( )选项:

A.项目研究阶段的支出应该全部费用化

B.项目开发阶段的支出符合资本化条件的,计入“研发支出—资本化支出”,不符合资本化条件的计入“研发支出—费用化支出”

C.符合资本化条件但尚未完成的开发费用直接转入“无形资产”中

D.如果确实无法区分研究阶段的支出和开发阶段的支出,应将其所发生的的研发支出全部费用化

解释:

选项C错误,符合资本化条件但尚未完成的开发费用应继续在“研发支出—资本化支出”科目中归集,待研发项目达到预定用途,转入“无形资产”中,“研发支出—资本化支出”科目余额计入资产负债表中“开发支出”项目。老师,选项A 不能理解,开发阶段费用化,研究阶段怎么也是全部费用化,不是符合资本化条件的要资本化吗?