老师您好,请问cross currency swap basis is –0.63是怎么用的呢?

另外,答案解析里写着converted at forward rate of 104.15,这个是怎么来的呢?

Hertz_品职助教 · 2023年02月01日

嗨,从没放弃的小努力你好:

同学你好

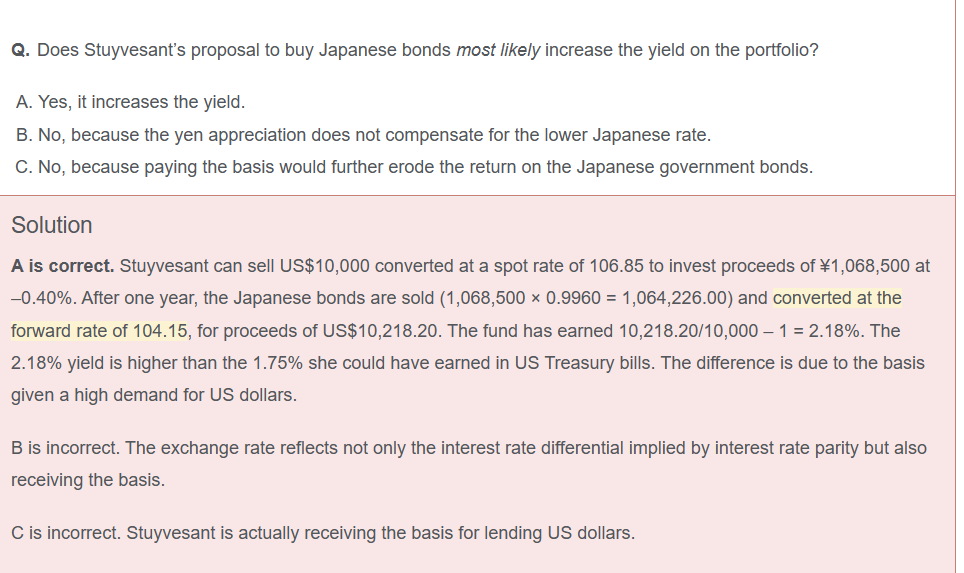

这道题不要看题目自身的解析哈,原题解析是有问题的。

我们来梳理下:

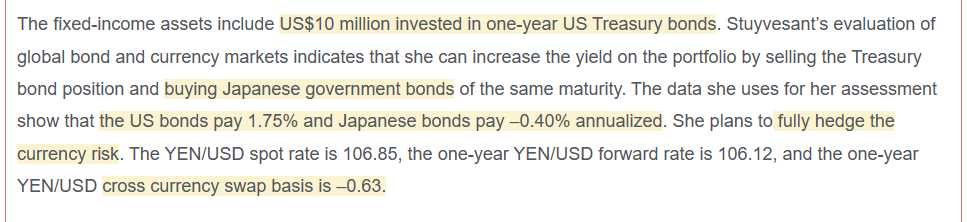

题干大意是:本来有10million的美元国债,现在想卖掉后去买日本的政府债券。然后给到了美元债和日本债券的收益率,以及美元和日元之间的即期和远期汇率,并且告诉我们cross currency basis swap 中的basis是-0.63。问的是这个卖美元债券买日元债券的想法是否可以提高投资收益。

期初:

卖掉美元债券,通过互换合约将美元支付出去,收到日元:

10,000,000USD*106.85JPY/USD=1,068,500,000JPY,然后购买日元债券。

期间:

收到美元的利息,支付日元的利息然后加上basis(basis是-0.63,注意这里应该是-0.63%,或者说basis是-63bp;并且不加说明的情况下,basis是跟着非美元的)。

支付的日元利息为1,068,500,000JPY * (-0.4%-0.63%)=-11,005,550JPY,在投资期结束后,仍然按照最开始的汇率106.85JPY/USD转成美元,为-103,000美元;

期间收到的美元利息为10,000,000*1.75%=175,000美元。

因此净收到278,000美元利息,收益率为2.78%,大于1.75%。所以会增加投资收益。

----------------------------------------------加油吧,让我们一起遇见更好的自己!