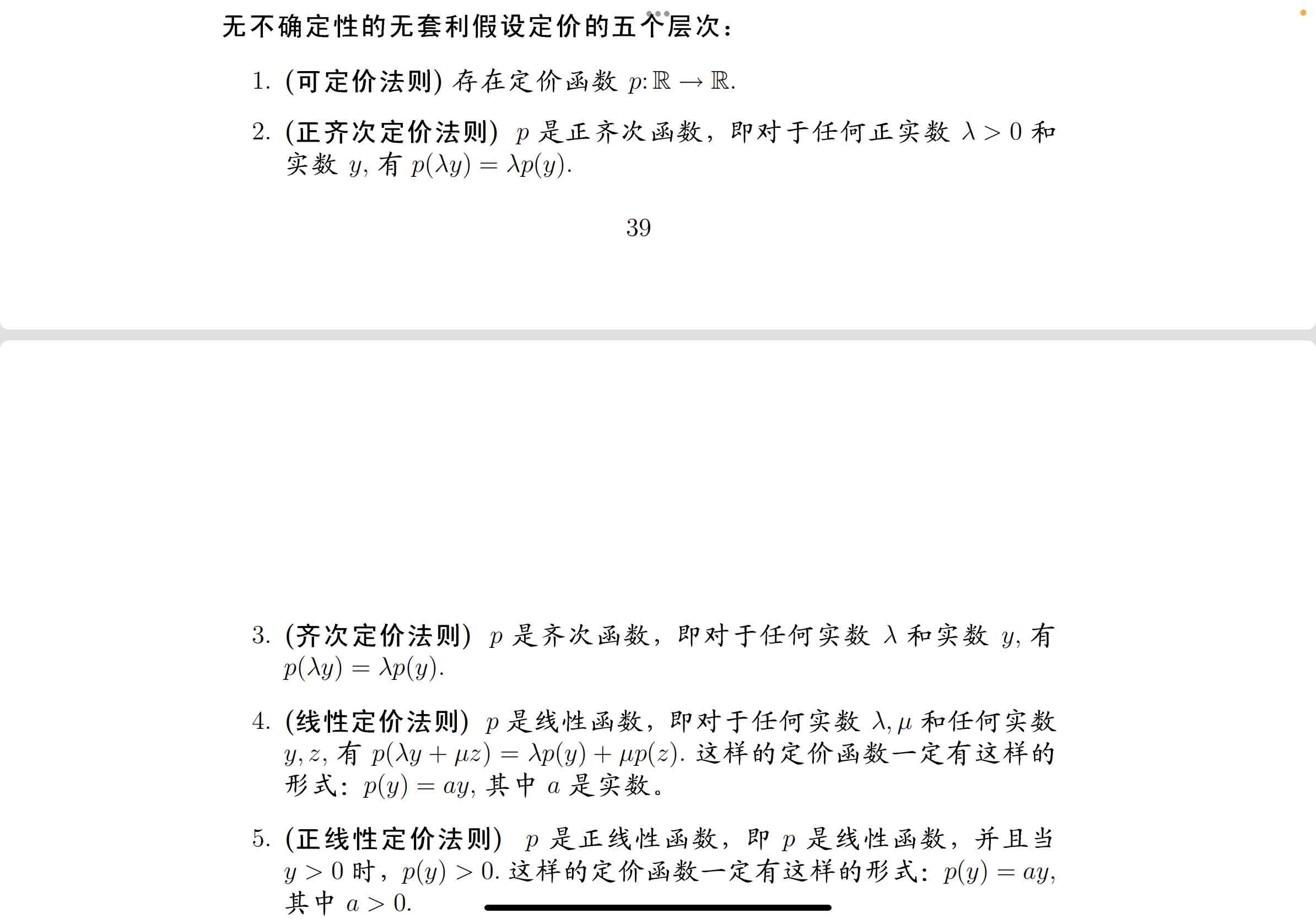

老师您好 最近在复习投资学 其中关于无套利定价法则的部分 有点搞不明白具体的金融意义 (过于数学化了…

就是说这里的金融意义是指各种套利行为吗?

谢谢老师解答 辛苦啦

Hertz_品职助教 · 2023年01月31日

嗨,努力学习的PZer你好:

同学你好

同学的问题:最近在复习投资学 其中关于无套利定价法则的部分 有点搞不明白具体的金融意义 (过于数学化了…

就是说这里的金融意义是指各种套利行为吗?

回复:

同学问的是无套利定价的金融意义,以及与套利行为有什么关系哈

首先,无套利定价原理便是衍生品(远期,期货,掉期,期权)定价的基本的原理。

就拿最简单的衍生品合约- 远期合约来说哈,不考虑期间的收益和成本的情况下,远期合约的价格F=S(1++Rf)T,其中S是现货价格,Rf是无风险利率。

那怎么来理解是无套利定价呢?

分两种情况:

1. 假设远期合约的定价F>S(1++Rf)T,套利我们知道是低买高卖赚价差,所以此时存在套利行为,我们就会:

0时刻的时候借钱(S这么些钱)买现货,卖出远期;

到T时刻,借的钱S需要连本带利还掉,支付S(1++Rf)T,然后卖出远期,收到F。所以赚取的价差是F-S(1++Rf)T。

2. 假设远期合约的定价F

0时刻的时候卖出现货,将卖出现货拿到的钱S存进银行,然后买进远期;

到T时刻,从银行拿到本息和是S(1++Rf)T,然后买远期,花了F。所以赚取的价差是S(1++Rf)T-F。

通过上面两种套利行为,我们可以看到不论是F大于或者是小于S(1++Rf)T,都会存在套利行为。并且套利行为会引起市场上的上的投机者迅速进行套利,通过低买高卖让套利机会消失,所以套利不会长期存在,很快就会消失,最终得到F=S(1++Rf)T,也就是远期合约的定价了。

所以衍生品定价都是基于无套利定价的原则的,然后套利行为会导致套利机会消失,使得该定价原理成立。

祝同学学习顺利!

----------------------------------------------

加油吧,让我们一起遇见更好的自己!