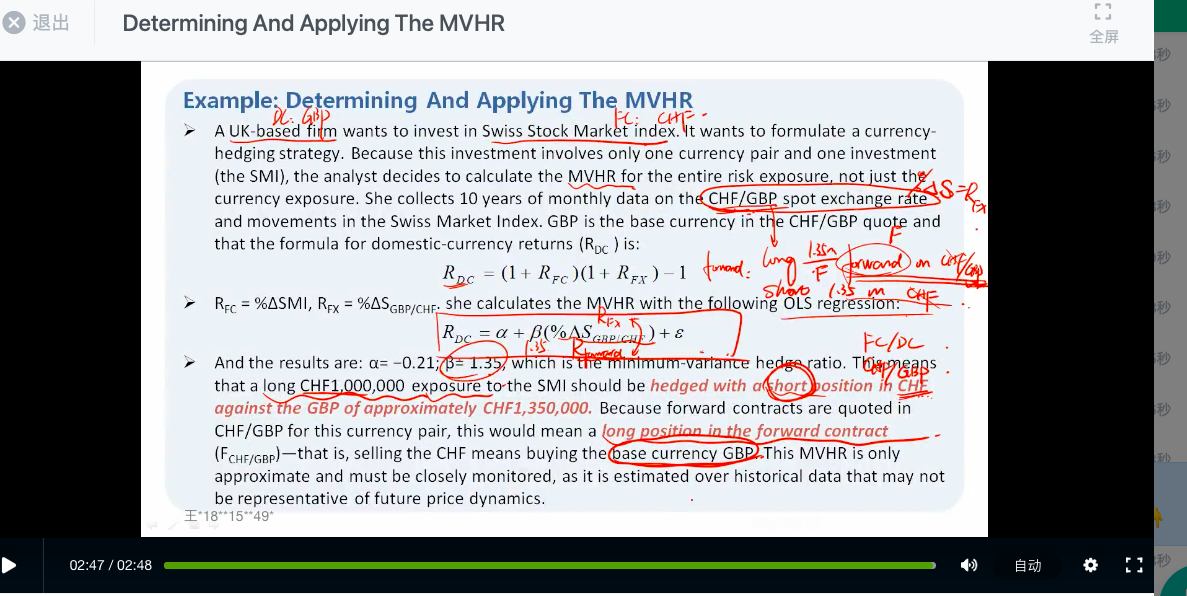

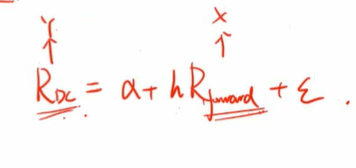

这个公式的应变量是R(dc),为何hedge ration的解释是long 1M的CHF(外币)的hedge ratio是1.35M?不应该是本币1M的对应外币hedge ratio是1.35M吗?

Hertz_品职助教 · 2023年01月29日

嗨,爱思考的PZer你好:

同学你好

我明白你的疑惑了哈,很多同学在一块儿都感觉理解起来很是奇怪的。我在这里使用何老师在基础班上讲解MVHR的公式(下面截图)来梳理一下这个知识点哈~(有些公式中也会将Rforward写成Rfx,因为二者经验证是1:1的变化关系,所以写哪个都OK,我们就借助这个板书中的Rforward来说)

MVHR: Rdc=α+h*Rforward+ε,该公式是通过回归方程得到的,表示Rforward变动1%,Rdc变化( h*1%),比如h=5,说明Rforward变动1%,Rdc变化5%。

放在具体例子中理解一下:MVHR仍然是在考虑管理外汇敞口的问题,担心投资的外币贬值,从而导致的Rdc下降,因此我们需要short forward。

现在h=5,说明当一份forward合约变化1%的时候,对应的Rdc变化5%。我们现在需要作hedge,那么就要反过来即hedge住5%的变化,则需要5份forward合约。

再比如这里说的h=1.35也是一样. 说明当一份forward合约变化1 million的时候,对应的Rdc变化1.35 million,那么对冲对应需要的远期合约的规模就是1.35million了。

因为我们是要对冲Rdc的变化,所以就看Rdc发生的这个变化,对应的h是多少,就是需要的合约份数了。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!