Market Value Risk: fixed rate, LT

1. Interest Rate SWAPS

Ns x MDURs + MDURp x MVp = MDURt x MVp

D pay fixed = D floating – D fixed

2. Fixed Income Futures

a. (D target – D portfolio) / D Ftures * MV portfolio/Futures contracts 老考纲

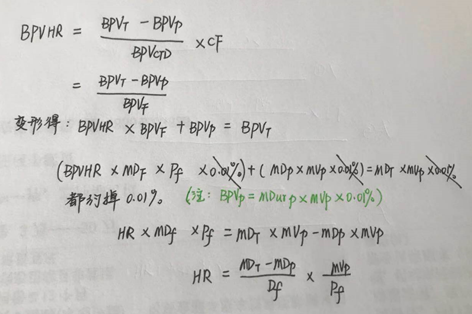

b. (BPV T – BPV P) / BPV CTD * CF 新考纲

老师,是不是,Fixed Income Futures的计算,我写的a和b都是正确的,而且区别是一个是以前的考法(我看经典题补充里面,关于这个的都是这样计算的),b是现在考纲经常考的方式,直接给BPV但是要用CTD的方式来算。是吗?

公式我都写对了吗?

谢谢