开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

开泰-王飞 · 2023年01月28日

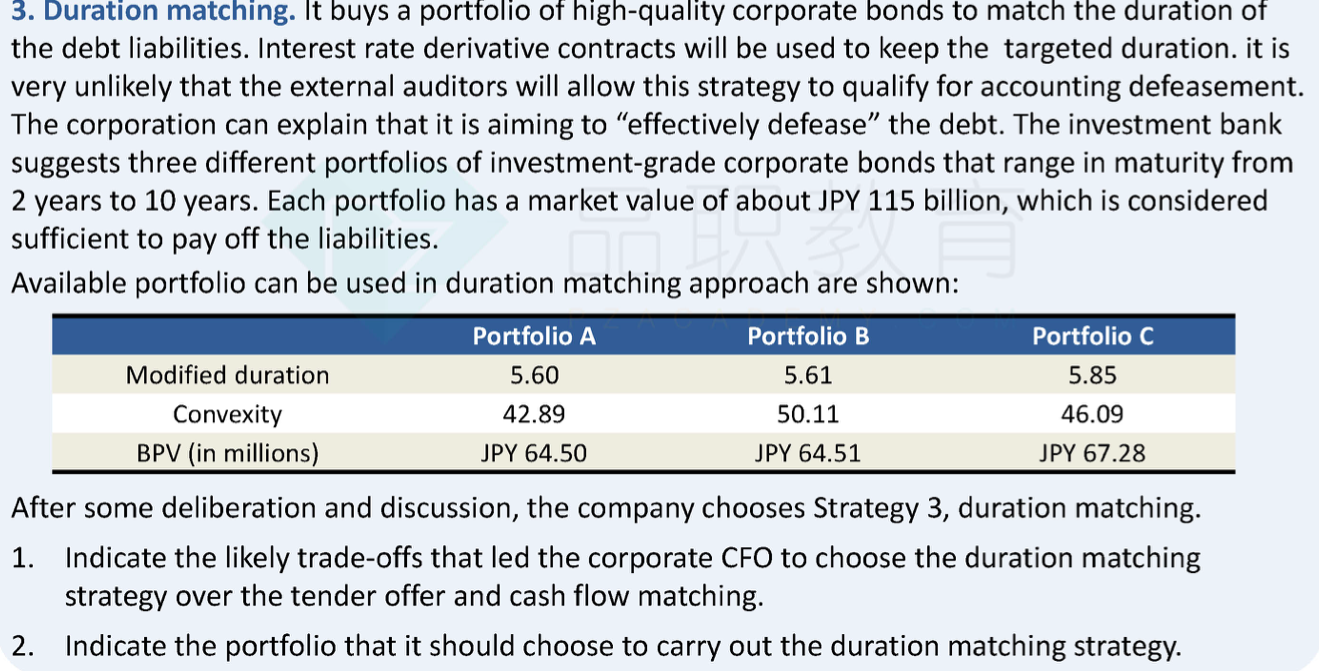

c的convexity和BPV都大于liability, 为何不选c呢?multiple liability不是在满足3个条件时选择convexity最小的那个吗?

pzqa015 · 2023年01月29日

嗨,从没放弃的小努力你好:

第二个条件是资产BPV与负债BPV相等或者接近,负债的BPV是64.47,portfolio C的BPV是67.28,与负债BPV相差的有点多,所以,首先要排除C,在A和B里面选择convexity大于46.08且最小的,只能是portfolio B。

----------------------------------------------努力的时光都是限量版,加油!