请问这两个摊销的年限是同一个意思吗?

能够理解广义的actual g/l excess 的部分在剩余工作年限里直线摊销,但,对psc的摊销,是按受影响的雇员已经服务的平均年限来进行不理解。(雇员过去平均服务了5年,那是过去的服务年限,为何是在未来的5年进行摊销呢?还是说psc 是追溯过去对已经过去的5年进行调整?)

袁园_品职助教 · 2023年01月28日

嗨,爱思考的PZer你好:

除了特别说明之外,AG&AL的范围基本上就是plan里面的所有雇员。因为AG/AL涉及到的精算假设变化和计划资产预期回报与真实回报之间的差异,这两个的影响范围要比PSC范围大的多。

再举个例子,比如你修改了plan,只针对入职满20年的员工的条款,这个摊销就是那些满20年的员工的平均退休年龄。但是这个调整了精算假设,比如把大家的Rate of compensation growth调整高了,那基本上就是针对所有员工的了。也不仅是满20年的员工,没满20年的员工也是一样的。

除非特别说这个精算假设的变化只针对某一群人(比如说这个Rate of compensation growth调整,达到多少工龄调整多少,这样才会有区别)。但目前接触到的题目不会这样考的,这个条件都是直接给,给的条件都是,涉及到的员工的平均剩余服务期限是多少,就可以直接用了。

这个点,考试不会为难大家的。只要区分是remain 的服务年限即可。

----------------------------------------------努力的时光都是限量版,加油!

袁园_品职助教 · 2023年01月28日

嗨,从没放弃的小努力你好:

这两种cost的内容是不一样的。

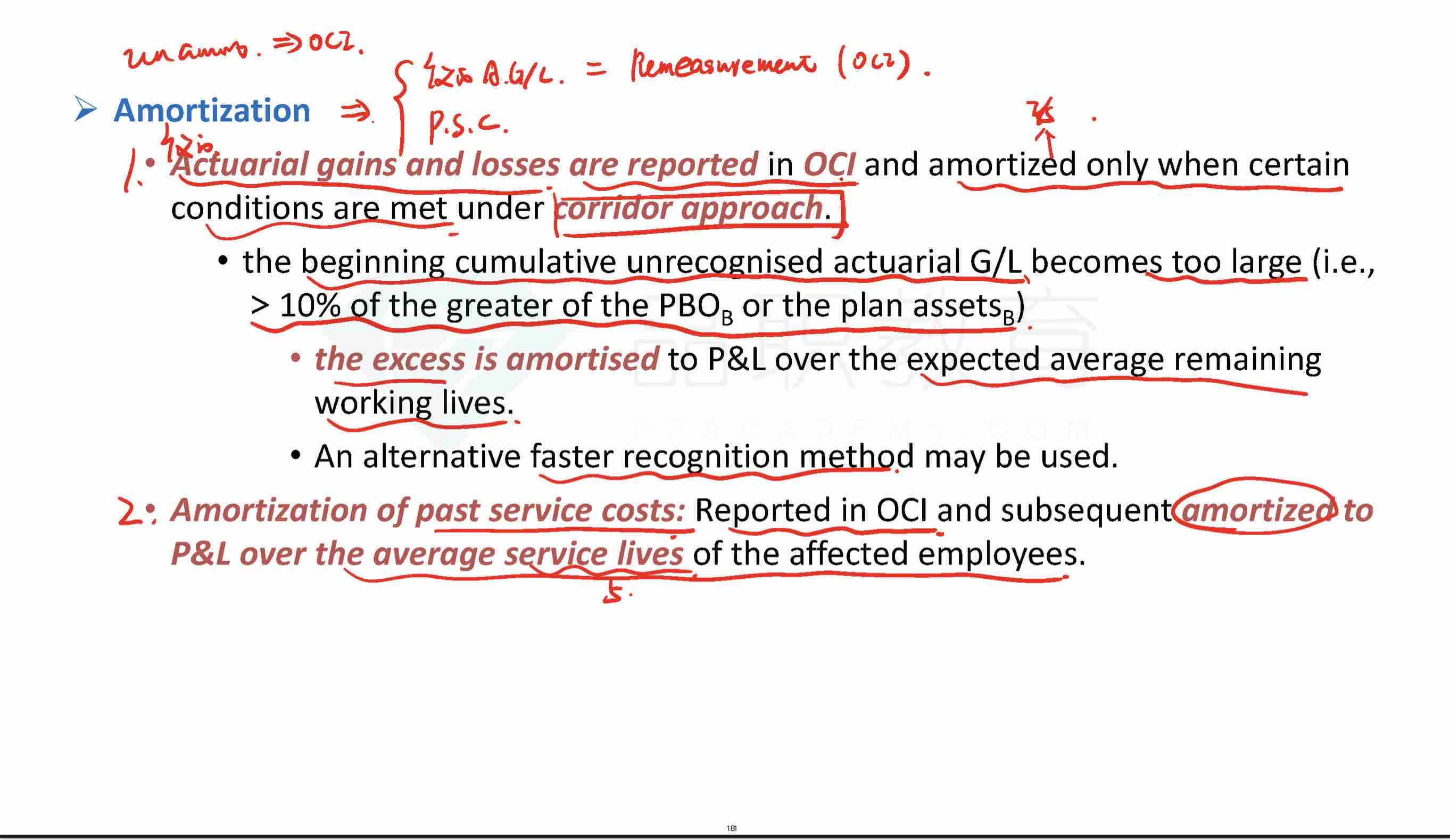

1.对过去服务成本的摊销(amortization of past service cost):过去服务成本是指由于修改收益确定型计划所导致需要追溯调整以前年度职工服务的预计给付义务的金额。修改计划一般会使过去服务成本显著增加,为了减少该成本对当期报表的影响,则要求企业应将过去服务成本在所涉及职工的剩余服务年限里进行摊销。这里的5年指的是所涉及职工的剩余服务年限,不是他们已经服务了5年。

2.对精算利得和损失的摊销(amortization of actuarial gains and losses):广义的精算利得和损失包括:①狭义的精算利得和损失,即由于精算假设变化导致的预计给付义务的减少或增加;②计划资产预期回报与真实回报之间的差异。需要注意的是,在美国通用会计准则下,对广义精算利得和损失的摊销适用缓冲区法(corridor approach),只有当一定条件被满足时才进行摊销:当广义精算利得和损失的期初金额太高,比如超过计划资产公允价值期初数和预计给付义务期初数两项中的较高者的10%时,企业应将超过部分按照所涉及职工的平均剩余服务期限进行摊销;反之,则无须对广义精算利得和损失进行摊销。

这两个都是所涉及员工的剩余服务年限。但是涉及的员工范围是不同的。比如有个员工是今年入职的,这个员工平均退休时间是20年,但是这个计划影响到的是一部分老员工,这批老员工退休的平均年限是5年的话,之前的psc就不涉及他,所以这个PSC的剩余服务年限就是5年。但是AG/AL是针对预计给付义务的,相当于现在在这个计划里面的所有员工都应该算在内,因此这个员工剩余退休20年就应该算在内进行平均。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

lesley_826 · 2023年01月28日

所以,其实service life 和working life都是指remaining的服务年限,但是覆盖的范围不一样,对psc是只涉及到受影响的雇员的,对AG&AL是对全体雇员都有的,是这么理解吗?