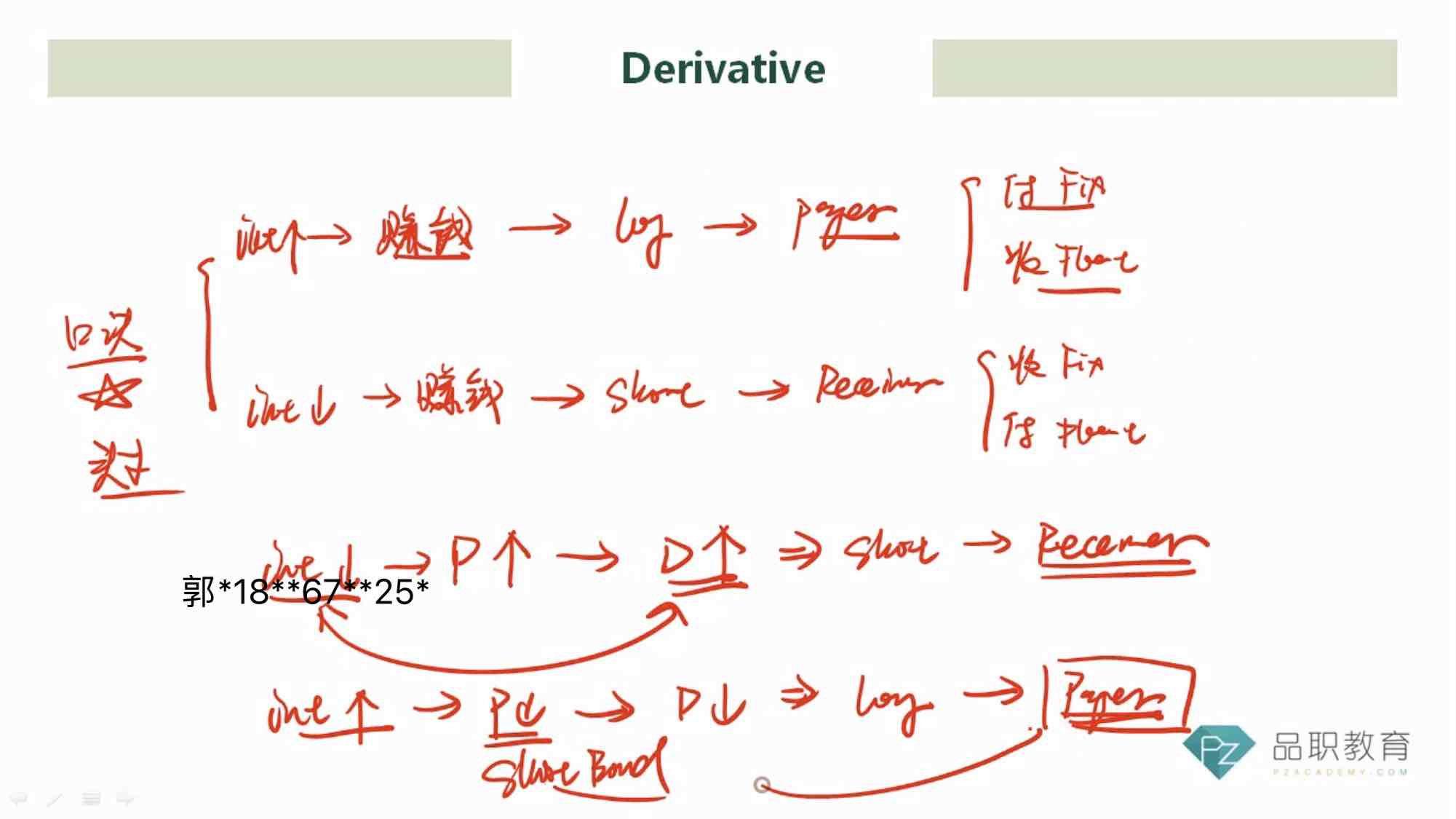

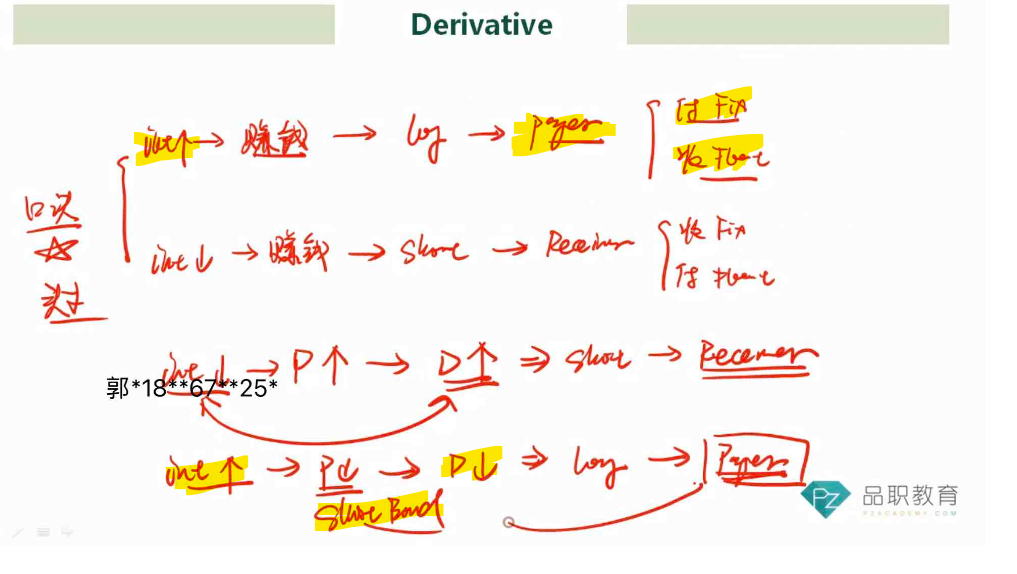

请解释一下A pay fixed swap🟰a short bond position that reduces duration

Lucky_品职助教 · 2023年01月30日

嗨,从没放弃的小努力你好:

你说的等式其实就是图中黄色的两个部分,上面是swap,下面是bond position。

swap的部分容易理解,bond的部分可以看出,利率上涨,价格下跌,duration下降,因此short bond,卖债券,也就是发债借钱,因此是利率的payer,所有箭头合并起来就是a short bond position that reduces duration

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

Captain America · 2023年01月30日

债券价格下降不是应该买债券吗?请问为什么要卖债券呢?