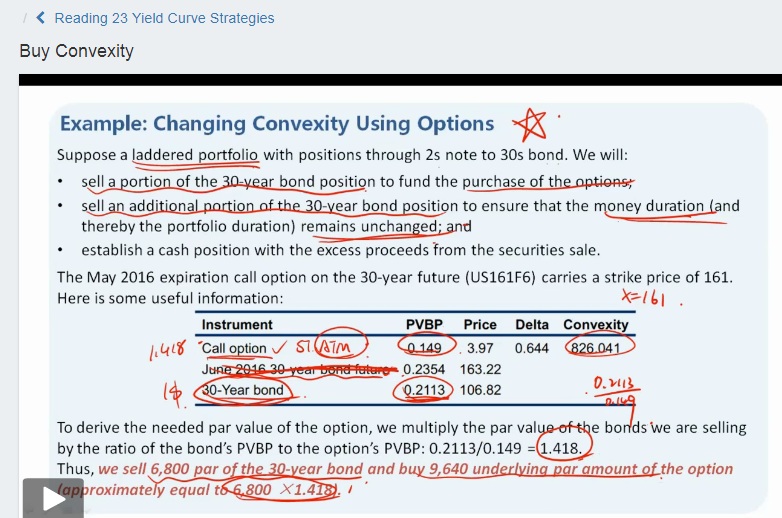

疑问1:这里的bond和option单位应该是一份。但是PVBP应该表示的是投资于这个标的1元钱时,1bp引起价格的变动。

关于Duration概念,我们不用区分是一份债券,还是两份债券。假设某债券A的Macaulay duration是5,投资者持有1份A的平均现金流到账期是5年,持有2份债券A的平均现金流到账期还是5年,Duration并不会因为份数发生改变。Modified Duration同理。当然,我们可以用多个债券构成一个债券portfolio,那么可以求一个加权平均的portfolio的duration。这是duration就表示的是债券组合的duration了。因此当说是duration这个概念,你就可以理解成是投资载体的duration。

在计算PVBP的时候,我们用到了Modified duration,这个Modified duration是一份投资载体的duration,他可以是一个债券的duration,也可以是一个债券组合duration,也可以是一个投资组合duration,甚至可以是key rate duration。这里的duration用到的是投资载体的duration。

当PVBP表示什么范畴的概念时,关键要看后面乘以的PV是什么概念。当PV是1元的时候,表示当投入这个投资载体1元钱时,1bp的改变,对其价值的改变。

当这个PV是投资者具体的债券/债券组合的PV时,PVBP可以表示对于其现有投资,1bp的改变对其价值的改变。

当这个PV是某一份债券时,PVBP可以表示对投资于一份这样的债券,1bp的改变对其价值的改变。

在本题中,发现表格里面给出来的PVBP是小于1的,所以可以判断这里的PVBP表达的是每投资1元钱标的债券,1bp的改变对其价格的改变。

疑问1的第二点,Option的duration大于Bond的duration很多倍是比较正常的现象,因为Option有杠杆存在。

在往年的考纲里是有这个概念的,今年取消了。这里简单列一下,可以了解一下。Option on bond的duration:简单说就是债券YTM的变动,对Option价格的影响。

可以这么理解:首先YTM的改变先通过债券的duration影响bond的价格,然后bond作为option的标的物,再通过option的delta影响option的价格。

duration of call option = delta of option × duration of the underlying ×(Price of underlying bond / Price of the option)

发现Price of underlying bond除以price of the option,就是杠杆的理念。所以duration of call比duration of bond大很多倍是比较正常的事情。更何况本题call的标的是futures,futures对bond还是有一层杠杆的。

疑问2:这道题上面三个点,实际上是这个strategy要实现的三个目标。第一个目标就是买option增加convexity,第二个目标是还要保证新portfolio和旧的portfolio duration一致,第三个目标是卖出债券多出来的钱构建一个cash position。

通过PVBP的比较,让你求如果卖出价值6800 par value的bond,需要买入价值多少的option来保证新旧组合的duration不变。

这是原版书上一个信息给的不完整的举例,卖出价值6800 par value的bond是原版书直接给出的已知条件。原版书在用这个例子时,相关的内容也比较少,这里用这个当例题主要就是展示changing convexity by option。