嗨,努力学习的PZer你好:

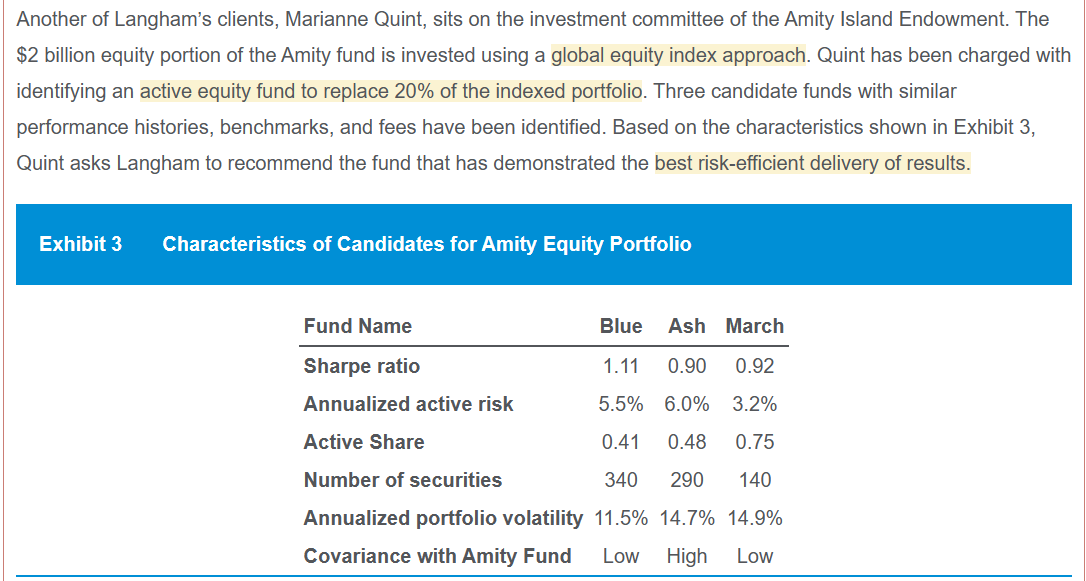

老师您好,我不太明白risk-efficient要怎么去定义?我做题的时候想的是多承担一单位风险带来的收益最多。Blue的annuliazed volatility是最低的,sharpe ratio是最高的,所以我选的是B。而且Blue的active share低,active risk高,不是说明对组合的持仓调整越小,但实际上产生变化更大,主动的效果更明显吗?

risk -efficiency是看相对收益,相对风险。不是看绝对风险。

所以B的绝对风险(annuliazed volatility),以及绝对的收益风险值(sharpe ratio)不涉及到risk -efficiency。

同学就记忆一下结论:

active share/active risk越大,越risk -efficiency

active return / active risk 越大,越risk -efficiency

March的active risk最低,只能说明active equity fund替换20%的indexed portfolio之后,新的组合和benchmark相比实质上的变化较小,偏离更小,越不主动。using far fewer securities,如果题目说的是cost-efficient才是可以说通的,这个和risk-efficient有什么关系呢?

因为原来的基金已经是risk -efficiency,要换掉20%就找一个与原基金相关性高的,这样组合起来的新基金依然是risk -efficiency

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!