NO.PZ2022093003000001

问题如下:

2×20年,甲公司发生的有关交易或事项如下:(1)甲公司持有乙公司60%的股权,其与丙公司签订合同,拟全部出售对乙公司的股权投资,截至2×20年末已办理完成股权过户登记手续,出售股权所得价款已收存银行;(2)甲公司发现应于2×19年确认为当年费用的某项支出未计入2×19年利润表,该费用占2×19年实现净利润的0.2%;(3)自甲公司设立以来,其对销售的商品一贯提供3年内的产品质量保证,但在与客户签订的合同或法律法规中并没有相应的条款;(4)因甲公司对丁公司提供的一批商品存在质量问题,丁公司向法院提起诉讼,向甲公司索赔500万元,截至2×20年12月31日法院仍未作出最终判决。不考虑其他因素,下列各项关于上述交易或事项会计处理的表述中,正确的有()。选项:

A.甲公司销售商品提供3年内的产品质量保证属于一项推定义务

B.甲公司未在2×19年确认的费用因其不重要而无需调整2×19年度的财务报表

C. 乙公司虽被甲公司出售,但乙公司的财务报表仍应按持续经营假设对会计要素进行确认、计量和报告

D.甲公司未经法院最终判决的诉讼事项因资产负债表日未获得全部信息而无需进行会计处理,符合及时性要求

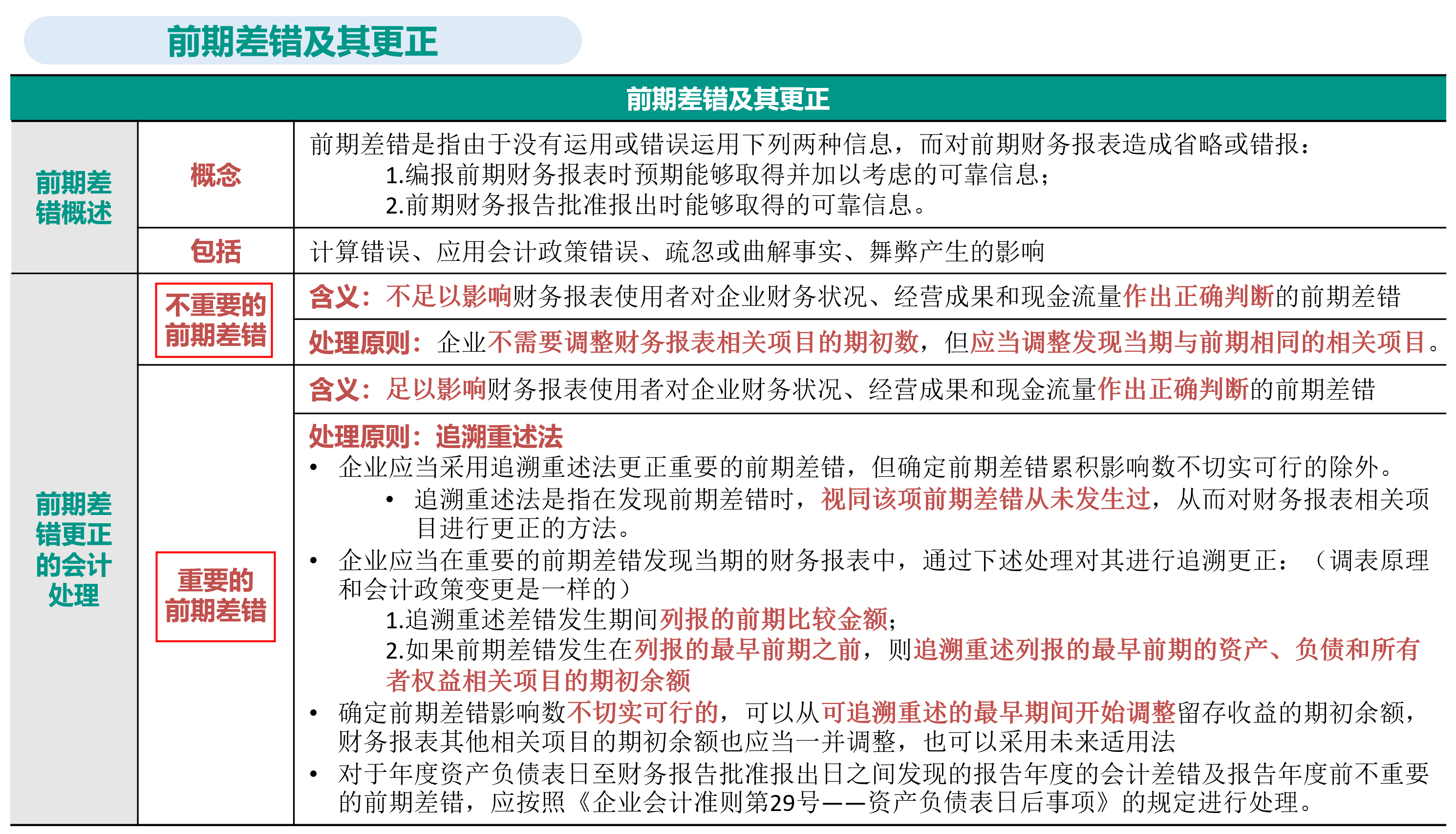

解释:

这道题考查的是会计基本假设、会计信息质量要求,答案是ABC。乙公司的母公司虽然发生改变,但不影响乙公司的持续经营性,因此乙公司个别财务报表中仍应按持续经营假设对会计要素进行确认、计量和报告,选项C正确;甲公司所发生的未决诉讼应当在资产负债表日按照或有事项的确认和计量要求判断,若满足条件应确认为预计负债,选项D不正确;甲公司销售商品提供的产品质量保证属于甲公司应当承担的义务,因此属于推定义务,选项A正确;甲公司于2×20年发现其2×19年某项费用漏记但由于只占净利润的0.2%,由于金额占比较小属于不重要的前期差错,可以作为当期差错进行更正,选项B正确。净利润0.2%不算重大的话,一般多少算重大,且需要调整呢?