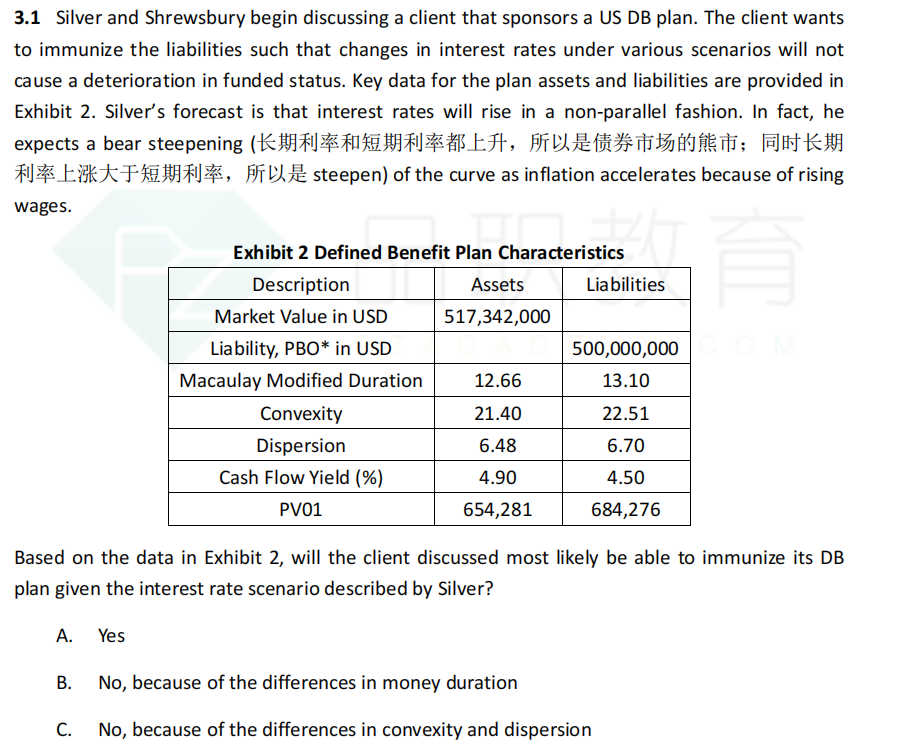

请问这一题,题目中说,利率变动预期是:Bear steepening,即,短期、长期利率整体是上升的(Bear),同时,长期上升幅度相对更大(Steepening)。然后问在该利率预期下,是否能实现免疫。可以解题的时候根本没有用到这个条件。比较的还是现在的MV和BPV,那和利率的预期又有什么关系呢?

另外,请问老师,如果遇到类似的题目,即题目中给与利率的预期情况,问是否能够形成免疫,或以下几个portfolio,选哪一个更合适。这类的题目要怎么做?

tansy0928 · 2023年01月24日

请问这一题,题目中说,利率变动预期是:Bear steepening,即,短期、长期利率整体是上升的(Bear),同时,长期上升幅度相对更大(Steepening)。然后问在该利率预期下,是否能实现免疫。可以解题的时候根本没有用到这个条件。比较的还是现在的MV和BPV,那和利率的预期又有什么关系呢?

另外,请问老师,如果遇到类似的题目,即题目中给与利率的预期情况,问是否能够形成免疫,或以下几个portfolio,选哪一个更合适。这类的题目要怎么做?

pzqa015 · 2023年01月28日

嗨,从没放弃的小努力你好:

--第二问,这里难道不要考虑immunization失效的问题吗? 书上在yield curve change中不是讲到在steepening 和positive butterfly的情况下,Va may be less than VL,immunization可能失效。 做immunization时都不需要考虑这些吗?

---

免疫策略失效是可能存在的,但做免疫策略时,只要能让免疫条件成立,曲线变动一次时,免疫策略理论上是可以成功的(抛开各种假设的影响)。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

pzqa015 · 2023年01月27日

嗨,爱思考的PZer你好:

请老师举例说明下,在什么样的条件下,bear steepen这样的条件才能用上呢?

--

为什么非要用这个条件呢?

另外,例如,预期未来利率环境是butterfly twist,问选一个最适合immunize DB plan的portfolio。 如果免疫组合的其他条件都满足,是不是需要选择一个convexity最大的asset portfolio?

----

不论未来曲线如何变,都要选择convexity比负债大,但是最小的portfolio,跟未来曲线怎么变没关系。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

tansy0928 · 2023年01月27日

--第二问,这里难道不要考虑immunization失效的问题吗? 书上在yield curve change中不是讲到在steepening 和positive butterfly的情况下,Va may be less than VL,immunization可能失效。 做immunization时都不需要考虑这些吗?

pzqa015 · 2023年01月26日

嗨,爱思考的PZer你好:

利率变动是未来的时,免疫组合是现在构建的,只要现在构建的免疫组合满足免疫的三个条件,那么就可以不受未来利率变动的影响,所以,bear steepen的条件这道题是用不上的。

另外,请问老师,如果遇到类似的题目,即题目中给与利率的预期情况,问是否能够形成免疫,或以下几个portfolio,选哪一个更合适。这类的题目要怎么做?

--

这类题目就看免疫的条件,只要免疫条件成立,那么就可以免疫成功,否则就免疫失败,与利率未来的变化无关。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!