老师想问一下CFA二级课程讲义有提到cost of equity, 算数平均大于几何平均,所以expected terminal value会高估,如果高估对于ERP的影响是什么。是会导致无风险报酬利率高?

王琛_品职助教 · 2023年01月28日

嗨,从没放弃的小努力你好:

1

是这样的,首先咱们需要先掌握使用历史估计法计算 ERP 的原理哈

请参考基础班讲义墨迹版 P126

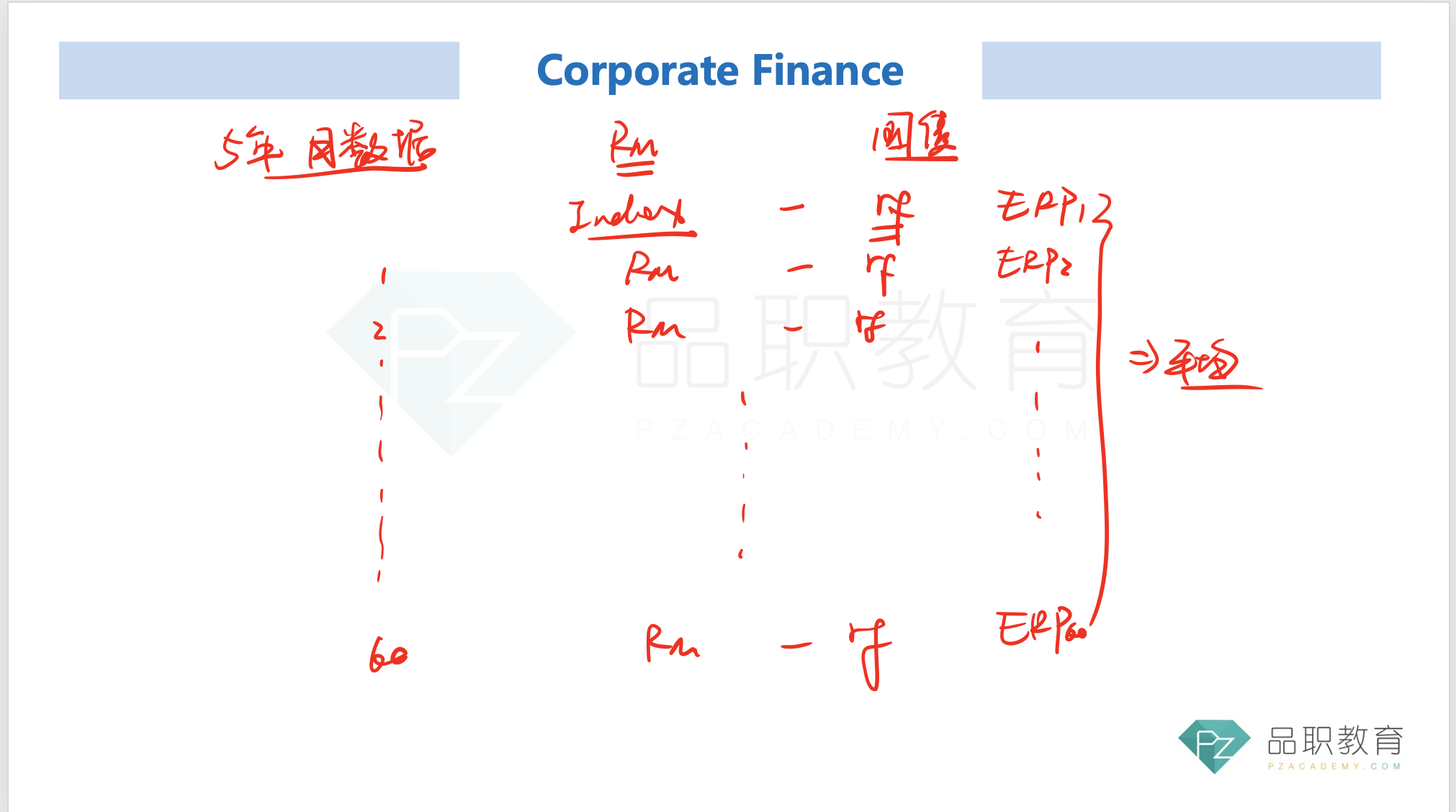

2

假设取 5 年的月数据,因为一年有 12 个月,所以一共有 60 个月的数据

每个月,我们都计算一个 ERP,即当月的市场利率,减去无风险利率

所以一共得到了 60 个月的 ERP,从 ERP 1 至 ERP 60

现在,我们要计算一个均值,来代表这 5 年的 ERP 数据

3

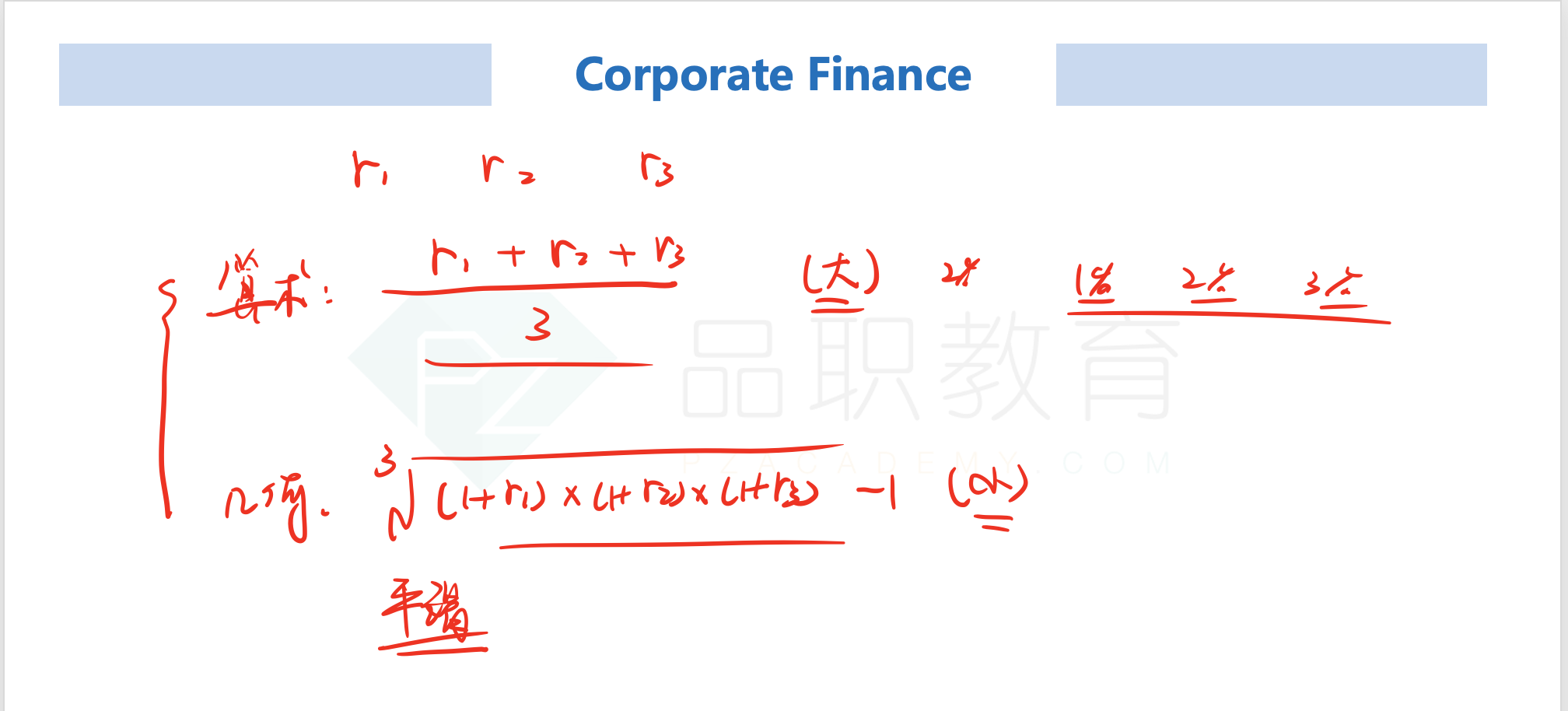

常用的计算均值的方法有两种:算数平均与几何平均

请参考基础班讲义墨迹版 P131

如果用「算数」平均,就是把 ERP 1 加 ERP 2,一直加到 ERP 60,先求和,再除以 60,得到这 5 年的 ERP 的算数平均值

如果用「几何」平均,就是用 (1+ERP 1),乘以 (1+ERP 2),一直乘到 (1+ ERP 60),先计算乘积,再开根号 60,再减去 1,得到这 5 年的 ERP 的几何平均值

掌握的结论,是算数平均值,大于几何平均值

4

4.1

关于问题:"如果高估对于ERP的影响是什么"

其实这里的原理,就是在说 ERP 的均值哈,即 ERP 的算数平均值大于几何平均值

4.2

关于问题:"是会导致无风险报酬利率高?"

不是的,这里只是在说计算 ERP 均值的两种不同方法,每个月的市场利率和无风险利率是不变的。均值的不同计算方法,并不影响无风险利率的取值大小

4.3

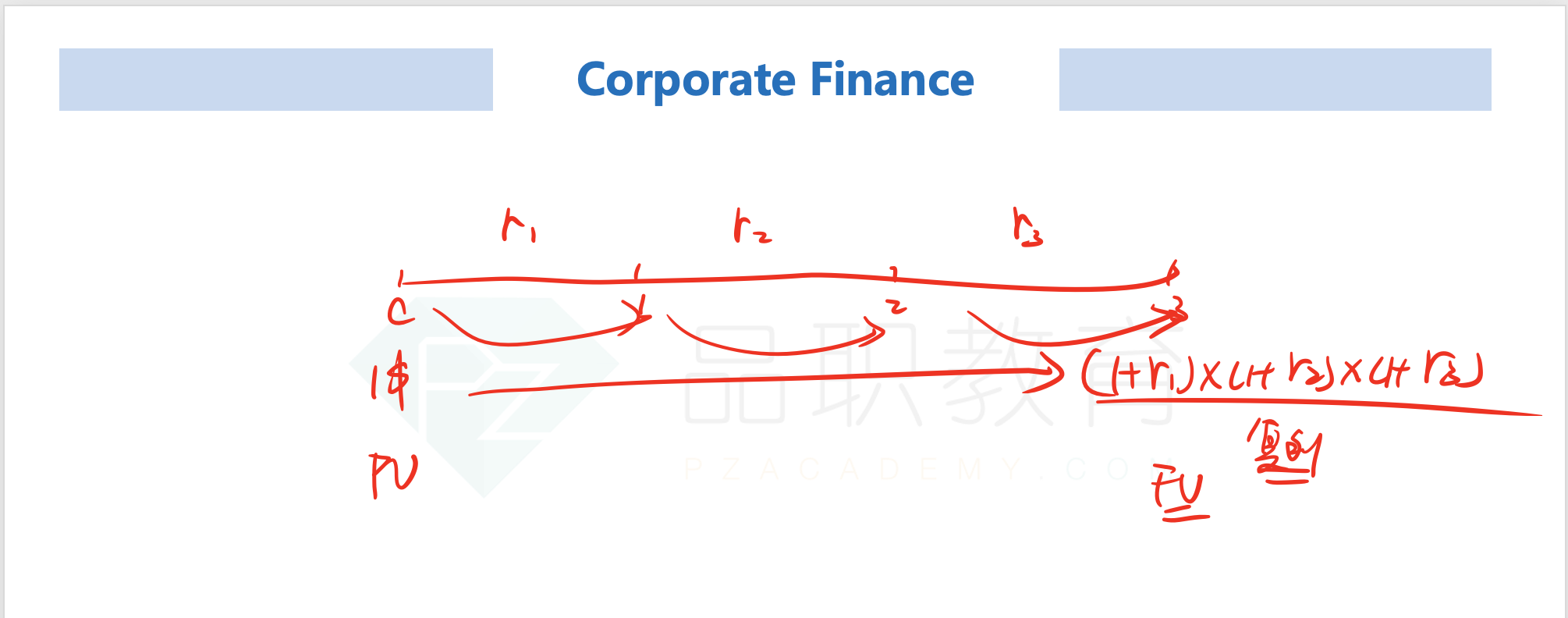

关于问题:"所以expected terminal value会高估"

这是另外一个话题,即如果用 ERP 的算数平均值,从第一个月开始,计算到第 60 个月的终值,要比使用几何平均值得到的结果更高

相当于用 1% 和 2% 的月利率,分别计算 60 个月后的复利,肯定是 2% 的月利率,计算出来的终值更大

请参考基础班讲义墨迹版 P132

----------------------------------------------

努力的时光都是限量版,加油!