NO.PZ2018062006000083

问题如下:

A 150-day banker's acceptance is quoted at a discount rate of 5.62% for a 360-day year. What`s the bond equivalent yield?

选项:

A.

3.21%

B.

6.55%

C.

5.84%

解释:

C is correct.

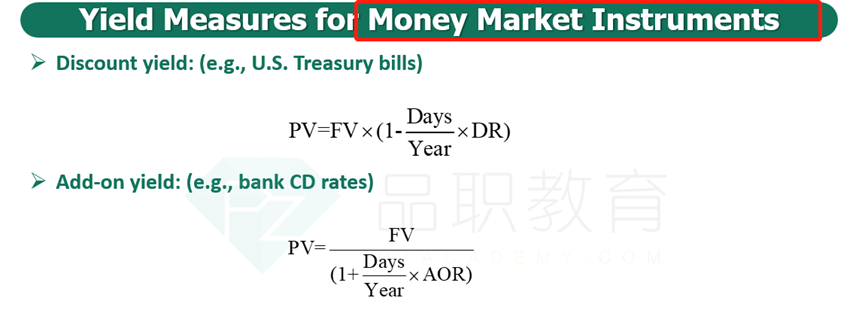

First we need calculate PV:

PV = 97.658

Then we use PV to calculate the bond equivalent yield:

考点:Bond Equivalent Yield

解析:discount rate是折价率,相当于在面值基础上打一个折扣。假设FV=100,就可以通过discount rate把PV算出来,得PV=97.658。Bond Equivalent Yield是一年按365天算的Add-on Yield。BEY=【(FV-PV)/PV】×365/days,代入可得BEY=5.84%,故选项C正确。

为什么discount rate 和AOR都是单利计算,为什么不是复利?