我想请问一下copula这节课中

得到当u1和u2都是正态分布的时候,ui的表达式子以后怎么得到copula呢, 然后当u1和u2是非正态分布后,怎么通过v1v2是正态分布,得到u1和u2的copula呢,可以数学推导一下吗?

谢谢

李坏_品职助教 · 2023年01月20日

嗨,努力学习的PZer你好:

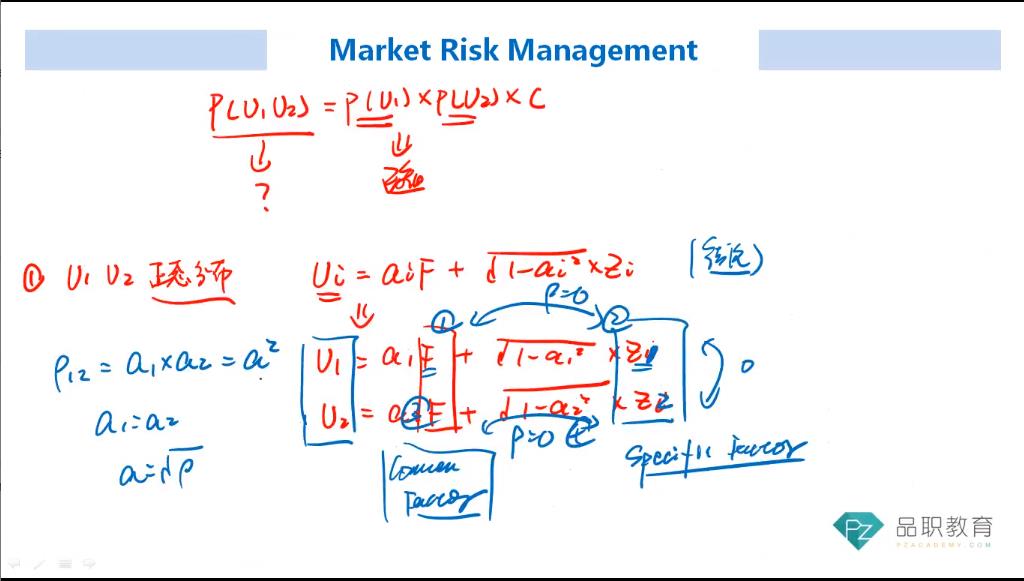

copula本身是为了把两个(或者大于两个的)一元分布融合为一个统一的多元分布,比如u1, u2各自属于某种分布(不一定是正态分布),那么:

P(u1 u2) = P(u1)* P(u2) * Copula,这里左边表示的是联合概率分布,是考虑了u1和u2的相关关系的,而右边的P(u1)和P(u2)表示的是相互独立的u1的marginal probability和u2的marginal probability,所以coupula的含义是u1和u2的相关关系。

2.如果u1和u2不是正态分布,但是依然可以利用累积正太分布函数来找到u1和标准正态分布v1之间的关系(也可以找到u2和v2的关系)。比如v1=-1.645的时候,v1的累计正态分布函数N(v1) = 0.05,也可以找到某个u1使得G(u1) = 0.05,所以v1 = N-1(N(v1)) = N-1 (G(u1))。同理可以找到v2 = N-1 (G(u2))。这里N-1是正态分布反函数。v1和v2都是标准正态,很容易找到P(v1 v2),利用mapping关系可以找到P(u1 u2),然后回到1里面按照正态分布的方法求copula即可。

copula函数考试中不会考数学推理,记住李老师强调的结论即可。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!