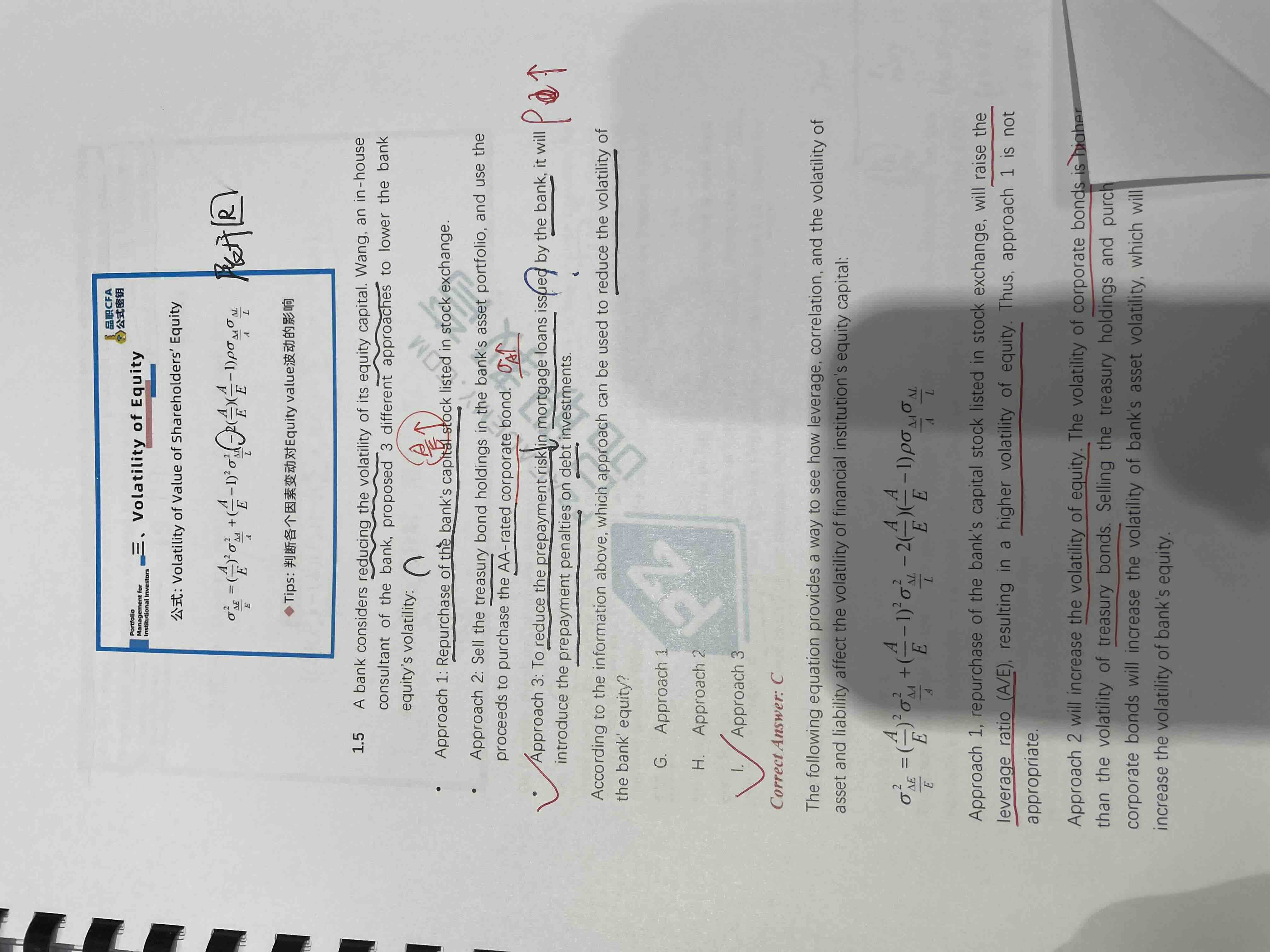

请问approach 3 如何理解呢,不太明白increase correlation的解释

lynn_品职助教 · 2023年01月23日

嗨,从没放弃的小努力你好:

从公式看资产、负债间的相关系数增加(即rho增加由于有负号),从公式看,也会导致Equity volatility减少。

从理解的角度,其实银行最大的风险就是短借长贷的风险,所以最重要的就是asset和debt要匹配。repayment一般发生在利率下跌的时候,借款人可以提前还款用更便宜的利息借到钱,那么debt和asset就有不匹配的风险,approach 3 设置更高的prepayment penalties,提前还款就要付出更高的代价,也就给是给银行更多的罚款,这样相关性会增加,套入公式就可知volatility会变小。

其实更简单来看,增加提前还款的惩罚就是让整个银行的资产负债变得更平稳了,直接可以判断出volatility变小哈。

----------------------------------------------加油吧,让我们一起遇见更好的自己!