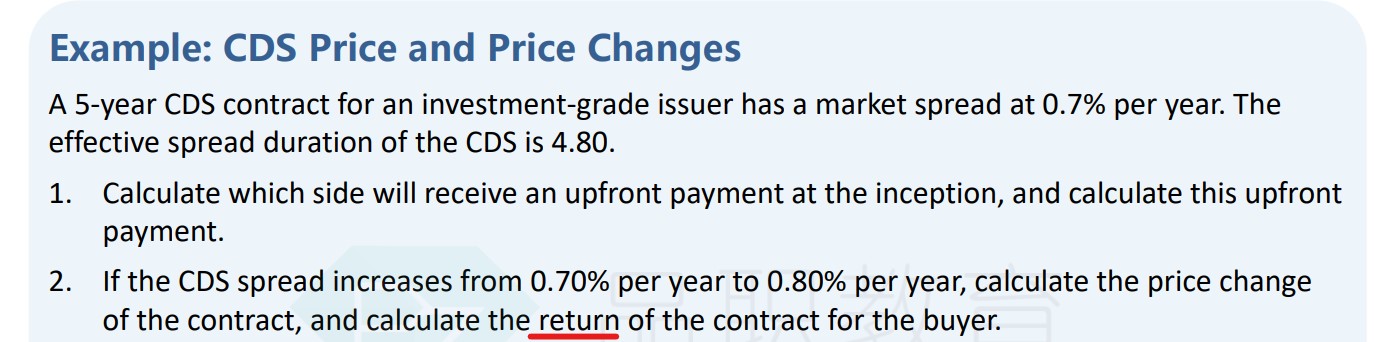

为什么是(P1 - P0) * NP,而不是(P1 - P0) / P0再乘以NP呢?

pzqa015 · 2023年02月05日

嗨,爱思考的PZer你好:

gain=(100-99)*10"里的10是债券的张数,并不是NP

--

如果是(P1-P0)*NP这种形式的话,P1与P0都有每份面值的百分比表示,比如面值是100元,如果价格是99元,则P1=0.99。

如果是(P1-PO)*张数的话,P1与P0就是价格。

你说的那到例题,计算P1与P0的CDS公式中都没乘NP,用的是1+(fixed coupon-spread)*ED,而不是(1+(fixed coupon-spread)*ED)*NP,所以计算gain,要用(P1-P0)*NP。其实两个公式的道理都是一样的。

----------------------------------------------努力的时光都是限量版,加油!

pzqa015 · 2023年01月30日

嗨,努力学习的PZer你好:

(P1-P0)*NP计算得到的是dollar形式的return,这道题表述的不好,如果说return,一般是计算%形式的return,是要除P0的,而这道题得到的实际是dollar形式的gain,也就是P1-P0+coupon income,如果换算成return的话,应该是(P1-P0+coupon income)/P0。

这道题dollar形式的gain,除了可以用(P1-P0)*NP这种形式外,

还可以用(P1-P0)/P0*NP*P0(而不是你说的(P1 - P0) / P0*NP),(P1-P0)/P0代表的是%形式的return,之所以用NP*P0而不是NP,是因为如果×return,用到的应该是期初的市值而不是面值。

举个不太恰当的例子:

期初你有1000元,债券的面值是99元,那么你能买1000/99≈10张债券,买入花的钱是10*99=990,而不是1000,如果投资收益是10%,那么dollar形式的gain是990*10%=99,而不是1000*10%=100。

----------------------------------------------努力的时光都是限量版,加油!

pzqa015 · 2023年01月26日

嗨,努力学习的PZer你好:

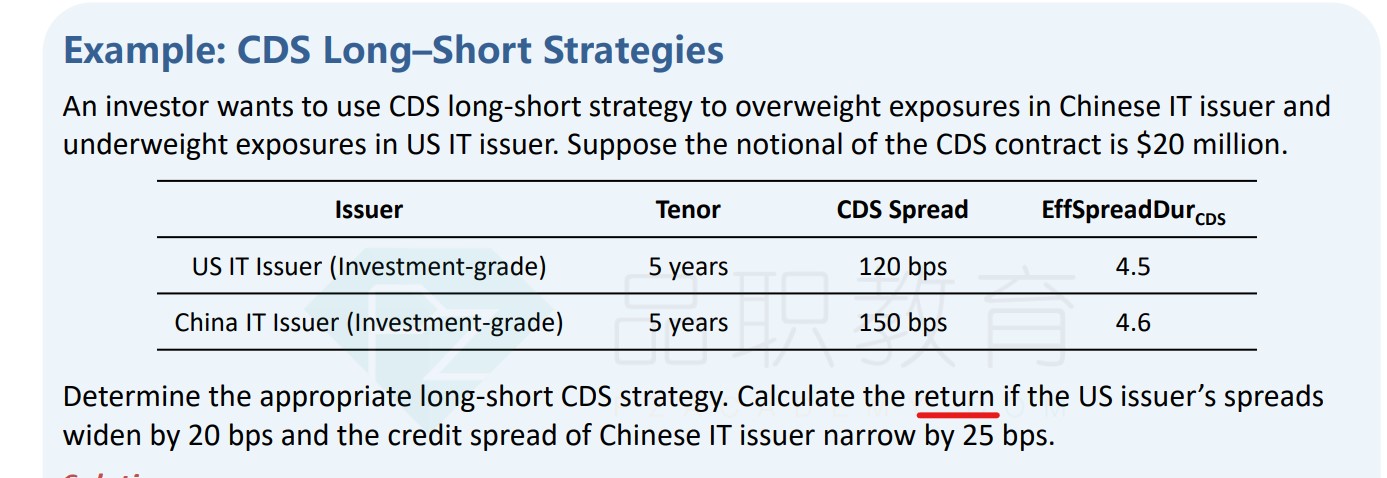

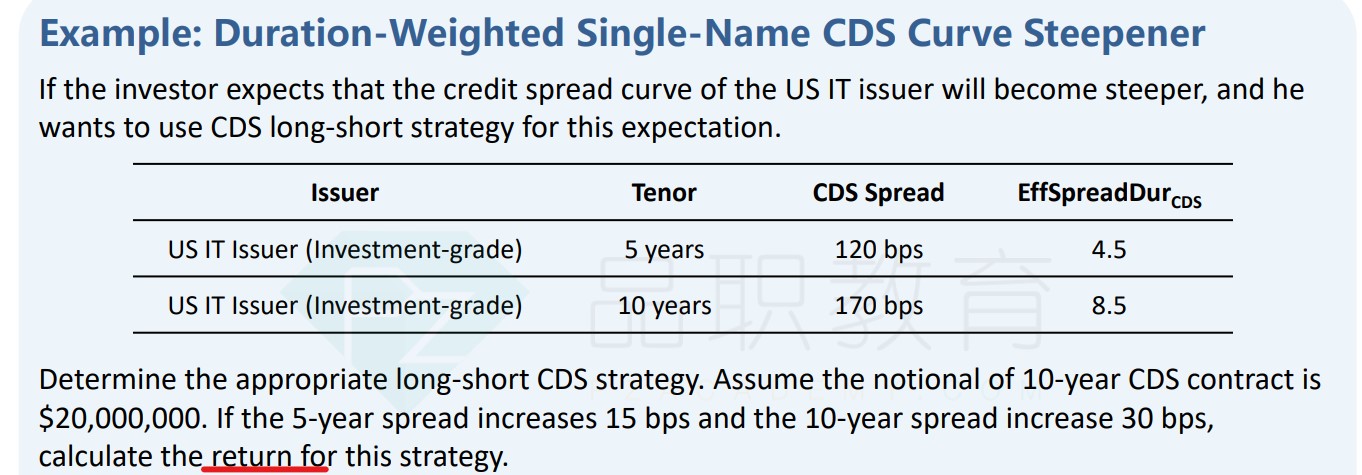

这几道例题问的都是return,而不是rolldown return。

比如:

----------------------------------------------加油吧,让我们一起遇见更好的自己!

Basel Zhang · 2023年01月28日

return就不用除以P0了么?

Basel Zhang · 2023年01月28日

Example 3: Synthetic Credit Strategies: Economic Slowdown Scenario里面的计算。 return包括了rolldown return在内,而计算CDS的rolldown return,都没有除以P0,为什么呢?