Carol文_品职助教 · 2023年01月18日

嗨,从没放弃的小努力你好:

学员,你好。

在运用贴现现金流量分析法作资本预算决策时,需要首先预计出未来发生的现金流量。而预计现金流量进行项目决策必须只考虑由该项目产生的增量现金流量。也就是说,需要考察的是公司投资该项目和不投资该项目引起的现金流量的差别。这点十分容易出错,因此需要注意以下几个问题:

(1)现金流量而非会计利润。公司理财强调现金流量,而不是财务会计强调的收入和利润。由于折旧和各种应收应付款项的存在,现金流量和会计利润有很大不同。

(2)沉没成本。沉没成本是已经发生的成本。由于已经发生,不会再受到是否接受某个项目的决策的影响,因而不属于增量现金流量。

(3)机会成本。机会成本是指一旦一项资产用于某个新项目,就丧失了其他使用方式所能带来的潜在收入。这在进行项目决策考虑增量现金流量时必须包括在内。

(4)副效应。新项目会对公司原有的其他项目产生副效应,如侵蚀其他业务,将原有客户和公司其他产品销售的现金流量转移到新项目上。这一效应也必须考虑。

(5)成本分摊。在投资预算中,成本分摊只有当该现金流出作为一个项目的增量现金流时,才能计入该项目。

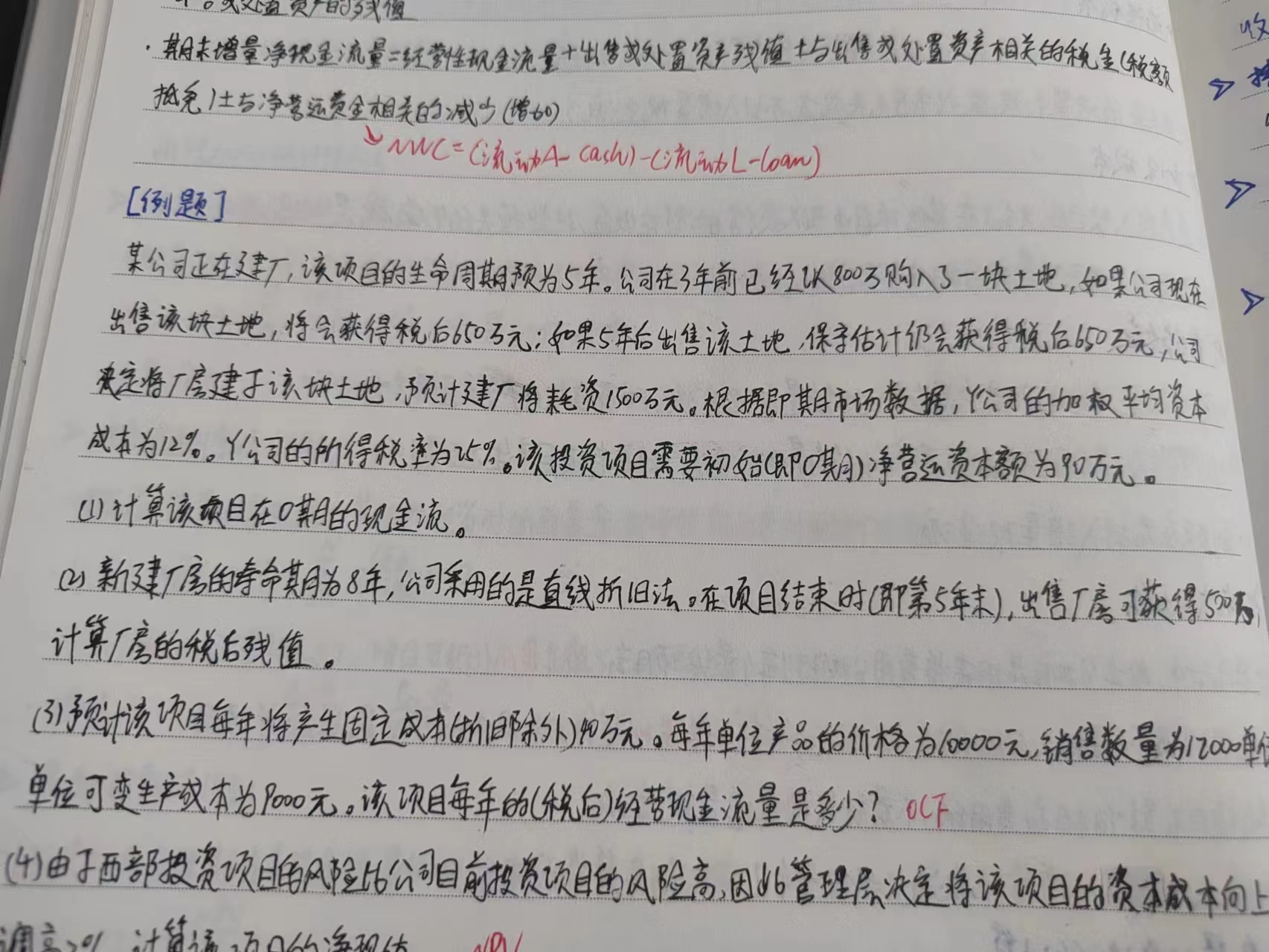

题目中该土地如果不建厂房,就可以出售,出售将获得650万元的现金流入,这就是兴建厂房的机会成本,需考虑进去,所以要加回去。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!