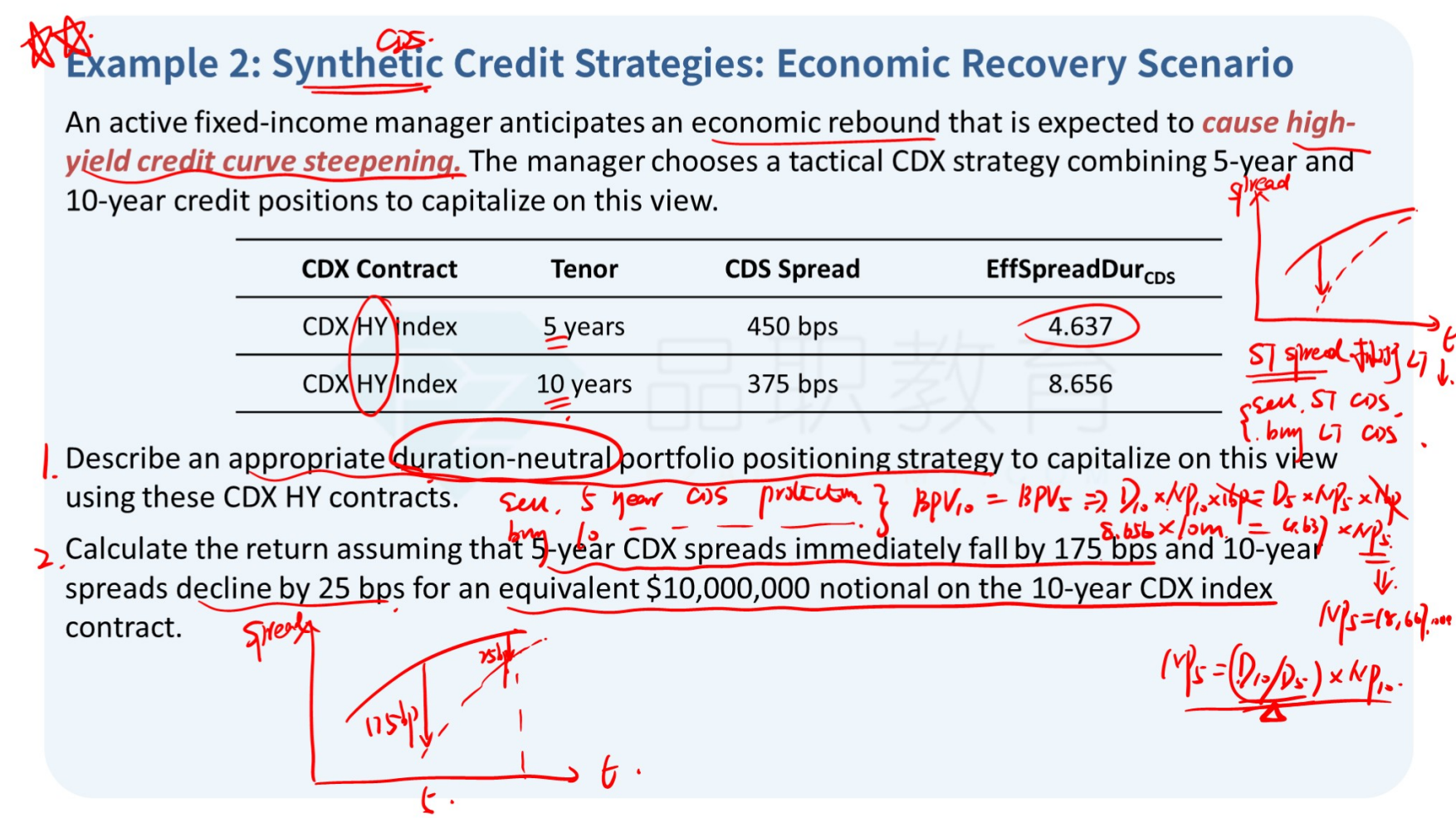

请问这道例题第二问在求 return 的时候,答案里为什么没有包括两个 CDX HY Index的coupon income 呢?虽然都是HY Index,coupon rate 都是1%,但两个index的 notional principal 不同, 所以 sell 5 year CDX protection 的 coupon income 应该是 1% x 18.667million, 而 long 10 year CDX protection 的 coupon income 应该是 -(1% x 10 million), 两个一起等于 86670。这个应该是coupon income带来的gain才对啊,答案只算了价格变化带来的gain.