为什么可以用第一个一年期债券的YTM当作第二个两年期债券第一年的收益呢 毕竟两个债券的coupon不一样 按照债券的那个return分解 coupon和再投资加上 债券价格的改变是不是才是总的收益率 比如第一个债券coupon是1.4% YTM是1.65% 那是不是沧海桑田债券价格的改变是0.25% 感觉概念有点儿乱 希望老师指点 谢谢

发亮_品职助教 · 2018年04月26日

其实让我们求得就是forward rate。这道题只要算出来f1,1的forward rate就好了。其实不用想那么复杂。

所以根据我们求forward rate的公式,我们需要2年的Spot rate,1年的spot rate,然后可以求出来f1.1。

问题是本题给的是国债的YTM,并非是Spot rate。但是可以算出Spot rate。

我自己算了一下,这个Coupon rate是按年支付的,否则不可能得到相应的YTM。

还有一年到期的coupon-paying government bond,实际上只有一笔年末现金流(利息+本金)。这个债券用YTM折现,和用1年期的Spot rate折现应该是相等的,所以在这种情况下,一年的YTM就是1年期的Spot rate。

根据bootstrapping的方法,和这个2年的付息国债,第二年的spot rate,算下来差不多是1.802%。如下:

知道了R2,也知道R1就是一年期的YTM,所以implied forward rate可求。

虽然答案给的看似直接是用YTM求的implied rate。但实际我们知道forward rate是用spot rate求出来的。我觉得这道题的YTM的数据和spot rate的数据很接近,所以他们可能忽略这点。如果债券期限再长点的话,直接用付息债的YTM,算出来forward rate是不精确的。

再来看,你问题里的return分解:

首先要注意的是YTM,是持有至到期的收益率,所以第一个债券的YTM是持有他一年到期的收益率,第二个债券的YTM是持有他2年到期的收益率。本题两个债券都只持有1年。

第一个债券的YTM是1.65%,且持有了1年到期,所以他的return就是1.65%。我们进行分解其中有近似1.40%来自yield income,剩余的0.25%来自于债券价格回归面值的收益:

第二个债券的YTM是1.80%,注意他只持有了1年,所以这个债券的收益不等于YTM。

第二个债券的收益:

yield income:

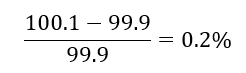

rolldown return:

所以rolling yield = 1.95%