开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

鹏子 · 2023年01月13日

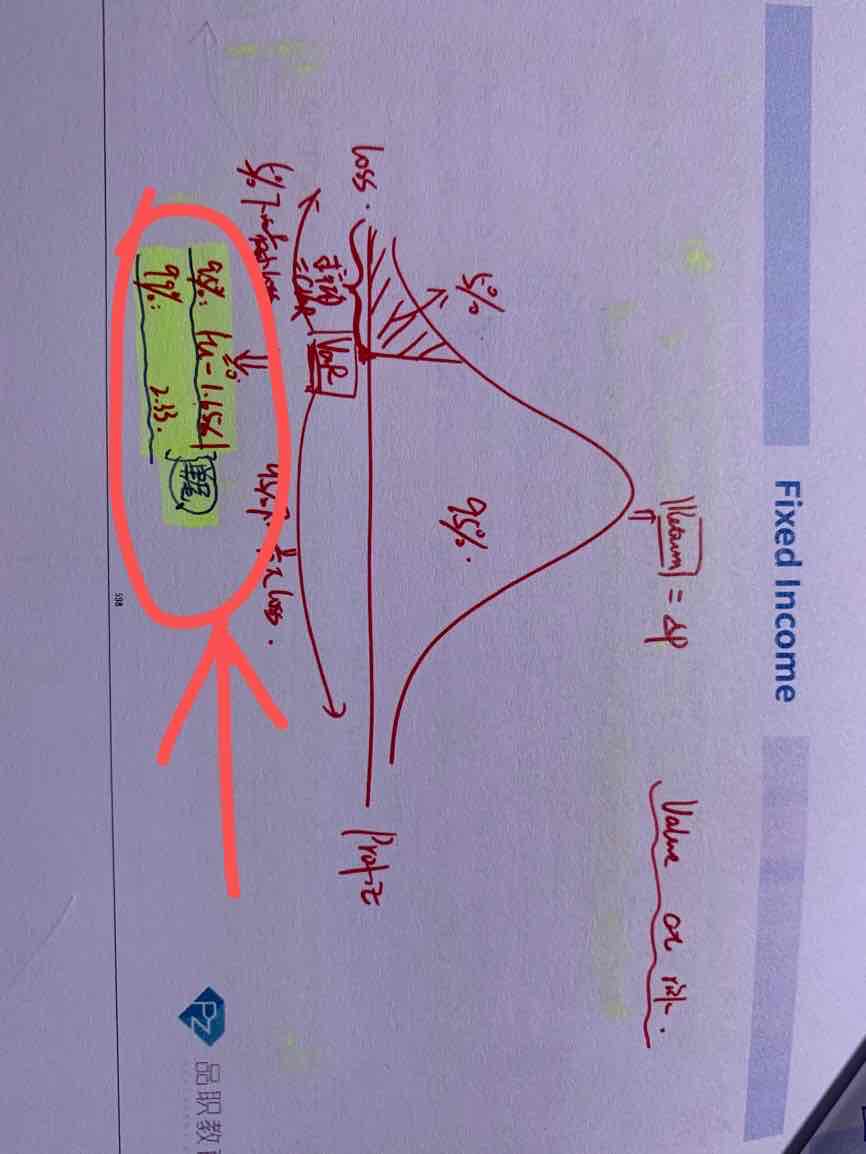

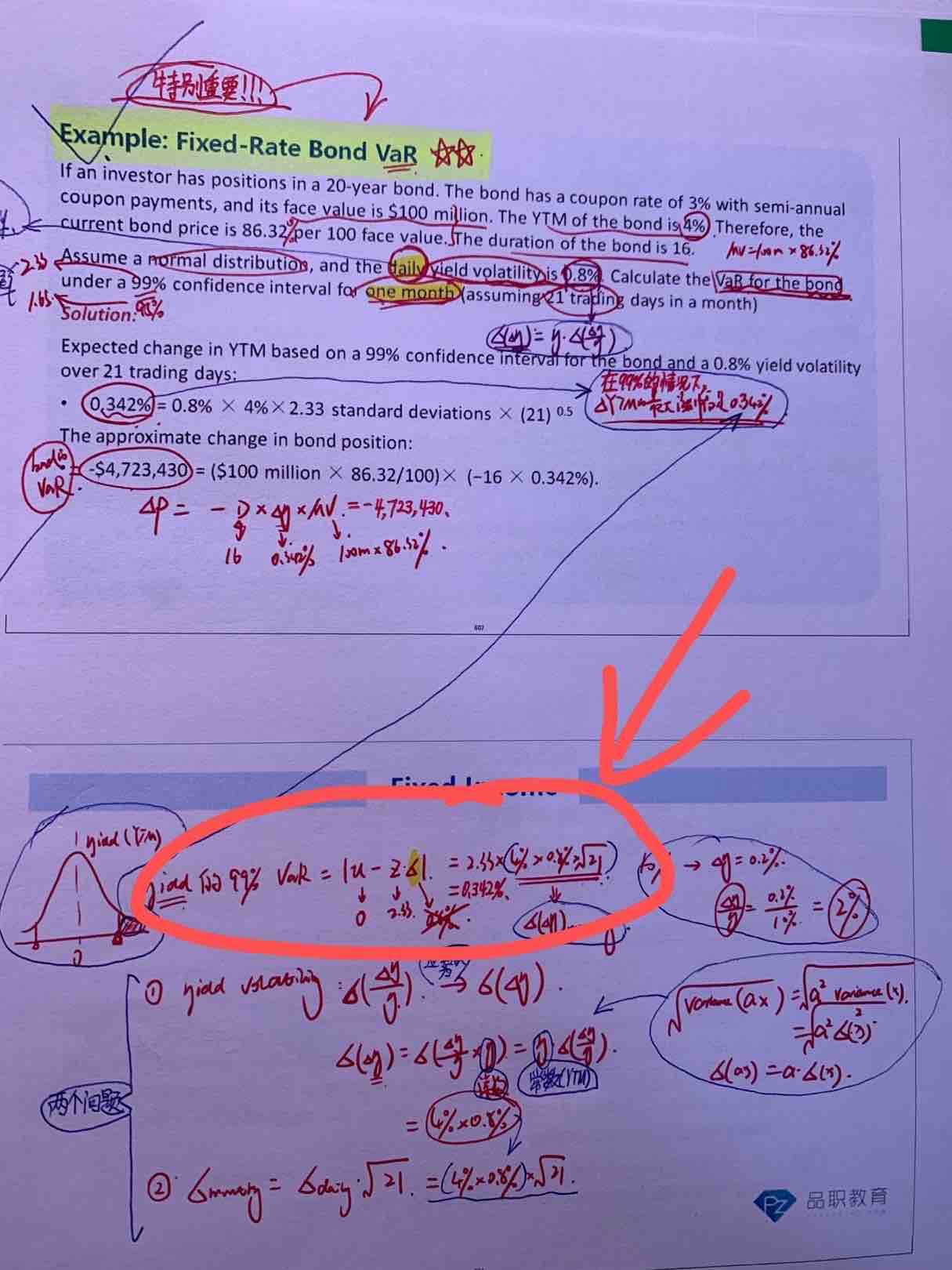

为啥这里计算VAR时都加了绝对值的符号?难道VAR不能是负数吗?

还有,公式里是不是写漏了,应该是u+z*sigma和u-z*sigma两种情况?

pzqa015 · 2023年01月15日

嗨,爱思考的PZer你好:

Var的定义是最大损失,既然是损失了,就表明已经是负的了,所以我们只需要计算出Var的绝对值就可以。

Var是左边的损失,如果是正太分布,就是u-z*sigma这一种情况。

----------------------------------------------努力的时光都是限量版,加油!