星星_品职助教 · 2023年01月10日

同学你好,

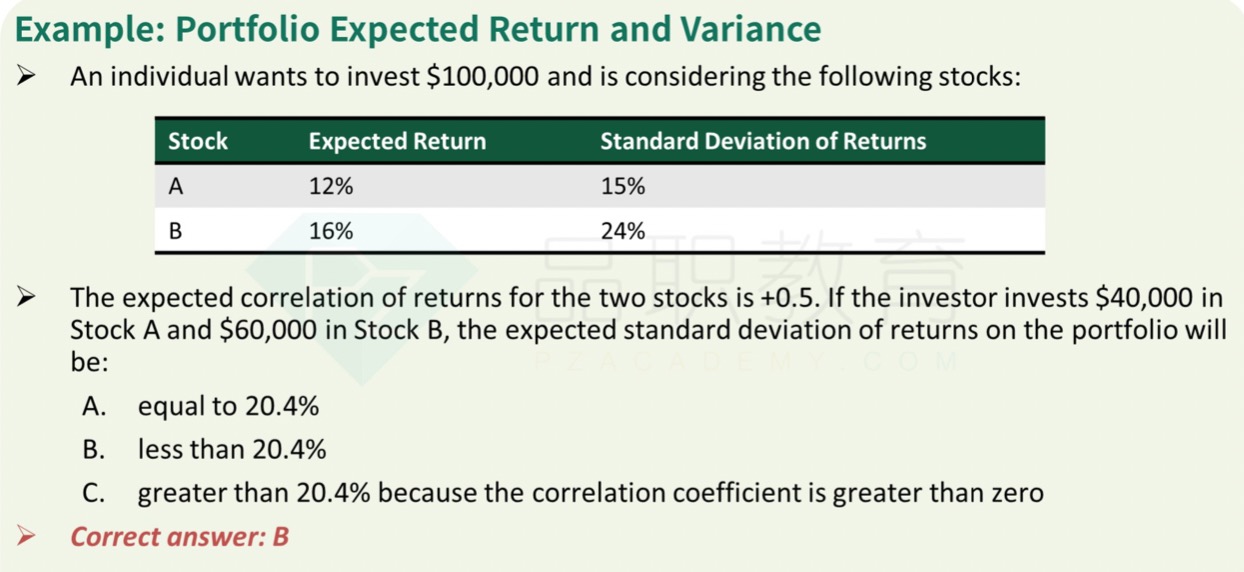

一、常见解法

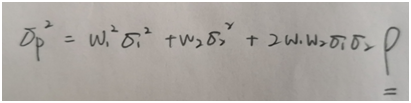

根据两资产组合求方差的公式直接代入w1=0.4,σ1=15,w2=0.6,σ2=24,ρ=0.5。求得组合方差后开方得到组合标准差为18.16(%),小于20.4%。选择B选项。

二、快捷解法

1)观察到20.4%为stock A和B两者standard deviation加权平均的结果:σp=w1σ1+w2σ2=0.4×15+0.6×24=20.4(%);

2)根据上述两资产组合求方差的公式,可以看出只有在correlation为1的情况下,公式才可以转化为完全平方和的形式,开方后才能得到σp=w1σ1+w2σ2,即ρ=1是两个stock的standard deviation可以直接做加权平均的前提。由于本题的correlation为+0.5,根据公式,这种情况下求得的组合标准差要比correlation=1时小,也就是组合标准差要小于当correlation=1时的20.4%,可以直接选择B选项。